買って後悔しない!マンション寿命を決める修繕積立金と長期修繕計画書の見方

執筆者:松村保誠(宅建士・1級FP技能士・マンション管理士)

2026年6月9日

マンション購入に向けて、物件の価格や間取り、住宅ローンの金利ばかりに気を取られていませんか?

実は、購入後の家計やマンションの資産価値を大きく左右するのは、毎月必ずかかってくる「修繕積立金」です。

「住み始めて数年後に、修繕積立金がいきなり2倍に値上げされた」

「大規模修繕の直前に、数十万円の一時金を突然請求された」

マンション購入後にこのような想定外のトラブルに直面し、家計が圧迫されて後悔するケースは決して珍しくありません。

結論から言うと、マンションの寿命と将来の資産価値は「修繕積立金が適切に管理されているか」でほぼ決まります。

この記事では、これからマンションを購入しようとしている方に向けて、修繕積立金が値上げされてしまう裏事情や、将来のリスクを事前に見抜くための「長期修繕計画書」の正しい読み方をわかりやすく解説します。

最後までお読みいただければ、将来の「思わぬ出費」や「マンションのスラム化」リスクを回避し、安心して長く住み続けられる優良な物件を選べるようになります。絶対に買ってはいけないマンションをつかまないためにも、物件見学の前にぜひチェックしてください。

1. なぜ「修繕積立金」がマンションの寿命を決めるのか?

毎月の支払いを計算する際、「管理費」と「修繕積立金」を合算して「毎月のランニングコストは〇〇円か」とざっくり捉えていませんか?

実は、この2つは似て非なるものです。特にマンションの資産価値と寿命を根本から支え、将来の明暗を分けるのは「修繕積立金」の方だと言っても過言ではありません。

管理費と修繕積立金の違い

まずは、この2つのお金がそれぞれどのような目的で使われるのかを明確にしておきましょう。

- 管理費:マンションの「日常的な健康維持」

エントランスや廊下の清掃、共用部分の電気代、ゴミ置き場の管理、そして管理会社への業務委託費などに使われます。人間で例えるなら、日々の食費や生活費のようなものです。 - 修繕積立金:将来の「大手術」に向けた貯金

10年〜15年といった周期で行われる大規模修繕工事(外壁の塗装、屋上の防水工事、給排水管の交換、エレベーターの設備更新など)に備えてプールしておくお金です。人間に例えるなら、将来の大きな病気やケガに備えるための「医療費・手術費用」にあたります。

どんなに立派なマンションでも、建物である以上、経年劣化は避けられません。その劣化を食い止め、建物の寿命を延ばすために不可欠なのが定期的なメンテナンスですが、その大前提となる「修繕積立金」という資金が枯渇していれば、必要な処置を施すことができなくなります。

資金不足が招くマンションの「スラム化」

もし、修繕積立金が足りなくなったらマンションはどうなってしまうのでしょうか?

結論から言うと、必要な時期に必要な修繕が行えず、マンションの「スラム化」が静かに、そして確実に進行します。資金不足は以下のような負のスパイラルを引き起こします。

- 修繕の先送り:

お金がないため、外壁のひび割れ補修や鉄部のサビ止め、屋上の防水工事が延期されます。 - 建物の急速な劣化:

放置された小さな劣化が建物の内部を蝕みます。雨漏りが発生したり、給排水管が腐食して水漏れトラブルが頻発するなど、住環境が著しく悪化します。 - 資産価値の暴落と悪循環:

見た目がボロボロで住み心地も悪いマンションは、売りに出しても買い手がつきません。価格を大幅に下げざるを得なくなり、結果的に修繕への関心が低い層が集まりやすくなります。すると管理費や修繕積立金の滞納がさらに増え、致命的な資金ショートに陥ります。

「駅近で立地が良いから」「リノベーション済みで内装が綺麗だから」と購入を決めても、マンションという建物全体を維持・修繕するための「修繕積立金」が不足していれば、いずれその物件は寿命を迎え、手放すことさえ難しい負債となって家計に重くのしかかってくるのです。

2. 買ってから後悔!修繕積立金が将来「値上げ」される3つの理由

「今の家賃より毎月の支払いが安くなるから」と購入を決めたのに、数年後に修繕積立金が大幅に値上げされ、結局家計が苦しくなってしまう。これは決して運が悪かったわけではなく、マンション業界の構造的な問題と昨今の社会情勢が複雑に絡み合って起きる「必然」とも言える現象です。

修繕積立金が値上げされる主な理由は以下の3つに集約されます。

① 新築時に採用される「段階増額積立方式」の罠

最も根本的な原因が、新築マンションの販売時に採用されることの多い「段階増額積立方式」です。

これは、当初の数年間は積立金をあえて低く抑え、5年、10年といった一定の期間ごとに段階的に金額を値上げしていく仕組みです。なぜこのような方式がとられるのでしょうか。

理由は非常にシンプルで、「分譲時に物件を売りやすくするため」です。

購入検討者に対して、入居後当面の毎月の支払額(ランニングコスト)を安く見せることで、購入への心理的ハードルを下げ、意思決定を促すというデベロッパー側の販売戦略が背景にあります。

つまり、将来の値上げは「最初から計画されていたこと」なのです。購入時にこの仕組みを十分に理解せず、「ずっと今の金額で住める」と思い込んでいると、後になって大きな負担増に苦しむことになります。

② 建築資材・人件費の急激な高騰

長期修繕計画は、新築時や前回の見直し時の物価を基準に作成されています。しかし現在、建設業界では深刻な人手不足と、インフレによる資材価格の高騰が続いています。

- 足場を組むための鋼材価格の上昇

- 塗料や防水材など石油化学製品の値上がり

- 職人の高齢化と労働時間規制による人件費の高騰

これにより、10年前に立てた計画通りの予算では、現在の大規模修繕工事の費用を到底カバーできなくなっています。いざ工事の相見積もりを取ってみたら、計画時の想定費用を大幅にオーバーしており、慌てて修繕積立金を大幅値上げせざるを得ないマンションが急増しているのです。

③ 機械式駐車場のメンテナンスという「隠れた爆弾」

見落とされがちですが、マンションの家計を圧迫する最大の要因の一つが「機械式駐車場」です。

限られた敷地に多くの車を停められる機械式駐車場ですが、定期的な点検費用だけでなく、パレットの錆止め塗装やモーターの交換など、莫大な維持費がかかります。さらに、設置から20年〜30年経過すると設備全体の入れ替えが必要になり、その費用は数千万円から1億円規模にのぼることも珍しくありません。

近年は若者の車離れやカーシェアリングの普及により、マンション内の駐車場に空きが目立つようになっています。想定していた駐車場収入(毎月の使用料)が入ってこないにもかかわらず、高額な維持・更新費用だけは容赦なく発生するため、その穴埋めとして居住者全員の修繕積立金が引き上げられるという事態が起きています。

3. 要注意!リスクが高いマンションを見抜くチェックポイント

将来の修繕積立金トラブルに巻き込まれないためには、物件探しの段階で「危ない兆候」を見抜く必要があります。ここでは、チラシやポータルサイトの情報、または仲介担当者に確認すべき2つの重要なチェックポイントを解説します。

相場(目安)より極端に安いマンションは警戒

毎月の修繕積立金が「安すぎる」物件は、一見すると毎月の支払いが抑えられてお買い得に見えますが、実は最も警戒すべきものです。

国土交通省が公表している「マンションの修繕積立金に関するガイドライン」によると、専有面積あたりの修繕積立金の目安は、おおむね平米あたり200円〜300円前後(※階数や規模によって変動します)とされています。

例えば、専有面積が70平米の一般的なマンションであれば、毎月の修繕積立金は14,000円〜21,000円程度がひとつの目安となるわけです。もし、築年数がそれなりに経過しているにもかかわらず、修繕積立金が月額5,000円や8,000円といった極端に安い設定になっている場合、将来の大規模修繕に向けて十分な資金がプールされていない可能性が極めて高いと言えます。

「管理組合がうまく機能しておらず、必要な値上げの議論を先送りしているだけ」というケースも多く、購入後にツケが回ってきて一気に値上げされるリスクを孕んでいます。

「修繕積立金の一時徴収(一時金)」の有無

もう一つ必ず確認すべきなのが、過去に「修繕積立金の一時金」を徴収した履歴があるか、または将来その予定があるかという点です。

一時金とは、大規模修繕工事を実施する直前になって「積立金だけでは工事費用が足りないため、各住戸から一律で数十万円〜数百万円を一時的に集めます」という緊急措置のことです。

一時金が発生するということは、「そのマンションの長期修繕計画や資金計画に無理があった(甘かった)」という何よりの証拠です。まとまった現金を用意できない住戸が出た場合、修繕工事自体が延期・縮小されたり、管理組合が金融機関から借り入れを行ったりと、マンション全体の財務状況が一気に悪化する要因になります。

購入を検討する際は、仲介会社の担当者に「一時金の徴収予定はないか」「大規模修繕に向けた資金は足りているのか」を必ず確認してください。

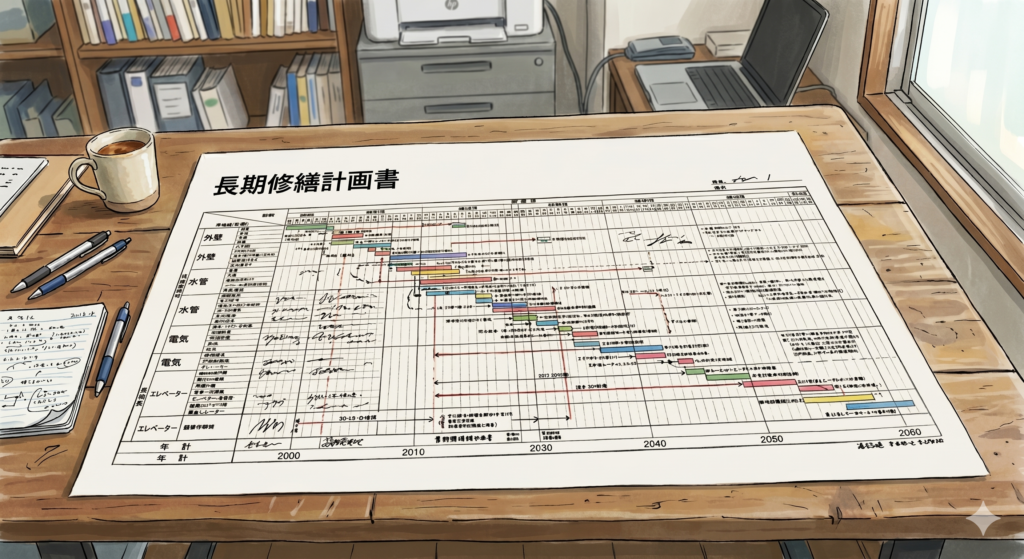

4. 資産価値を守る!「長期修繕計画書」の正しい読み方

気になったマンションが見つかったら、契約前に必ず「長期修繕計画書」を見せてもらいましょう。これはマンションの将来の健康状態と、必要なお金の流れが記載された「未来のカルテ」とも言える非常に重要な書類です。

専門用語や数字が並んでいて難しく感じるかもしれませんが、ポイントを絞れば誰でも危険な兆候を見抜くことができます。ここでは、絶対に確認すべき3つのチェックポイントを解説します。

チェック①:「資金計画の収支グラフ」で将来の赤字を見抜く

長期修繕計画書には、今後の修繕予定と資金の推移を示した表やグラフが記載されています。ここで真っ先に見るべきなのは、細かい工事の内容ではなく「累計資金残高のグラフ(または表の数値)」です。

チェックするポイントはただ一つ、「将来、資金残高がマイナス(赤字)に落ち込むタイミングがないか」です。

もしグラフが水面下(マイナス)に沈む時期がある場合、それは「予定通りに修繕工事を行うと、今集めている積立金だけでは確実にお金が足りなくなる」ということを計画書自らが証明しています。この赤字を埋めるために、将来どこかのタイミングで必ず「大幅な修繕積立金の値上げ」や「一時金の徴収」、あるいは「金融機関からの借り入れ」が発生することになります。

チェック②:計画の見直しは「5年ごと」に行われているか

長期修繕計画は、一度作れば終わりというものではありません。建物の劣化具合や、建築資材・人件費の変動に合わせて、定期的にアップデートしていく必要があります。国土交通省のガイドラインでも、「おおむね5年程度ごとに見直すこと」が推奨されています。

書類を見せてもらったら、必ず「作成日」や「最終改定日」を確認してください。もし、築10年以上経っているのに「新築当初の計画書のまま」だったり、前回の見直しから7年も8年も放置されていたりする場合は要注意です。

社会情勢(インフレなど)が全く反映されていない古い計画書は、実態と大きく乖離しており、いざ工事を行う段になって「資金が全然足りない」という事態に直面するリスクが高くなります。また、見直しを行っていないこと自体が、管理組合の機能不全や無関心さを表しているとも言えます。

チェック③:「均等割付方式」への移行が検討されているか

前述したように、多くのマンションでは将来値上げが前提の「段階増額積立方式」が採用されていますが、国土交通省が推奨している本来あるべき姿は、将来にわたって金額が一定の「均等割付方式」です。

これは、30年などの長期スパンで必要となる修繕総額を算出し、それを全期間で均等に割って毎月積み立てていく方式です。将来の値上げリスクがなく、住人の資金計画が立てやすいという大きなメリットがあります。

もし検討しているマンションが、すでに「均等割付方式」を採用している、あるいは総会の議事録などで「均等割付方式への移行を議論している」という記録があれば、それは非常にポジティブなサインです。将来の資産価値を真剣に考えている証拠。住人(管理組合)の意識が高い「優良マンション」であると判断して良いでしょう。

5. まとめ:マンションは「管理を買え」!自らの目でリスクを見極めよう

昔から不動産業界では「マンションは管理を買え」と言われます。立地や内装といった目に見える部分だけでなく、「修繕積立金」と「長期修繕計画書」という目に見えない財務状態こそが、そのマンションの真の価値と寿命を決定づけます。

今回解説した長期修繕計画書は、いわばマンションの「健康診断書」であり「未来の家計簿」です。

専門用語や数字が多く、最初は難しく感じるかもしれません。しかし、今回ご紹介した「資金残高の赤字」や「見直しの頻度」といったシンプルなポイントをチェックするだけでも、将来の大きなリスクを確実に避けることができます。

一生に一度の大きな買い物です。表面的な魅力や「今の支払いの安さ」にとらわれず、ご自身の目でしっかりと将来の財務状態を確認し、安心できる豊かな暮らしを手に入れてください。

執筆者:松村保誠

宅建士・1級FP技能士・マンション管理士

宅建士3200名超を指導、不動産関連著書9冊