リフォーム済み物件は得か損か?プロが教える「買ってはいけない」理由と含み損の罠

執筆者:松村保誠(宅建士・1級FP技能士・マンション管理士)

2026年6月11日

中古物件を探していると、まるで新築のようにピカピカな「リフォーム済み物件(リノベーション済み物件)」に目を奪われることはありませんか?

水回りの設備は最新で、間取りも現代風にアレンジされており、購入すればすぐに綺麗な部屋で新生活を始められる——。非常に魅力的な選択肢に思えますよね。

しかし、不動産のプロの目線からお伝えすると、現在市場に出回っているリフォーム済み物件の多くは「割高すぎておすすめできない」というのが正直なところです。

「キッチンや床材がすべて新しくなっているのだから、これくらいの価格になるのは当然だろう」

不動産業者は、一般消費者のそんな「リフォーム費用の相場に対する知識不足」に付け込んでいます。実は、物件の販売価格には実際のリフォーム費用だけでなく、不動産業者の多額の利益(数百万円単位)が上乗せされているケースが圧倒的多数なのです。

その結果どうなるか。あなたは物件を購入した瞬間に、不動産業者の利益分という「将来1円の価値も生み出さない、大きな含み損」を背負わされることになります。将来、ライフステージの変化などで売却しようとした際、「ローン残高よりも売却価格が大幅に低く、手出しで数百万円の現金を用意しないと家が売れない」という悲惨な事態に陥って初めて、その罠に気づく人が後を絶ちません。

この記事では、不動産業界が隠しておきたい「リフォーム済み物件の利益構造」の裏側を暴露するとともに、売却時に後悔する「含み損」のメカニズム、そして損をしないための賢い中古物件の選び方を徹底的に解説します。

「見た目の綺麗さ」に騙されて数百万の大損をしないために、本格的な購入検討に入る前に、ぜひ最後までお読みください。

なぜ「リフォーム済み物件」の多くはおすすめできないのか?

結論から申し上げると、現在市場に出回っているリフォーム済み物件の多くがおすすめできない最大の理由は、「物件価格に対して、不動産会社の利益が過剰に上乗せされているから」です。

綺麗に仕上がった内装を見ると、つい「これくらいお金がかかっているのだろう」と納得してしまいがちですが、そのうっかり判断が、将来、思わぬ悲劇を招くことにもなりかねません。

具体的にどういうことか、3つの理由に分けて解説します。

理由1. 不動産屋の「利益」が乗りすぎているケースが圧倒的多数

そもそも、市場に出回っているリフォーム済み物件の多くは「買取再販(かいとりさいはん)」と呼ばれるビジネスモデルで作られています。

これは、不動産会社が個人から古い物件を安く買い取り、自社でリフォームを施した上で、利益を乗せて一般市場で高く売り出す手法です。この販売価格の構成は以下のようになっています。

販売価格 = 「物件の仕入れ値」+「リフォーム実費」+「諸経費」+「不動産会社の利益」

ビジネスである以上、利益を取ること自体は悪くありません。しかし問題なのは、この「不動産会社の利益」が数百万円単位でガッツリと乗せられているケースが非常に多いという事実です。物件価格の10%〜20%、あるいはそれ以上が、純粋な物件の価値ではなく「業者の儲け」として上乗せされているのが実態です。

理由2. 一般の人が「リフォーム相場を知らないこと」に付け込んだ価格設定

なぜ、これほどまでに利益を乗せることが可能なのでしょうか。それは、一般の購入検討者が「リフォーム費用の適正な相場」を知らないからです。

例えば、水回りをすべて最新設備に入れ替え、壁紙やフローリングを張り替えたピカピカの部屋を見ると、多くの人は「これだけ綺麗にするには、かなりのお金がかかっているはずだ。だからこの価格でも仕方ない」と思い込んでしまいます。

しかし、買取再販を専門とする不動産会社は、下請けのリフォーム業者と提携し、設備も大量に安く仕入れているため、原価(実費)は驚くほど安く抑えられています。

実際には200万円〜300万円程度しかリフォーム費用がかかっていないにもかかわらず、消費者の「これくらいはかかるだろう」というイメージを利用して、物件価格にリフォーム実費、さらに300万円から1000万円もの利益を上乗せして販売しているのが実情なのです。つまり、消費者の「知識不足」がそのまま業者の莫大な利益に直結してしまっているのです。

理由3. 買った瞬間に「数百万円の含み損」を抱えるリスク

業者の利益がたっぷり乗ったリフォーム済み物件を購入するということは、「買った瞬間に300万円〜1000万円の含み損(マイナス)を抱えること」と同義です。

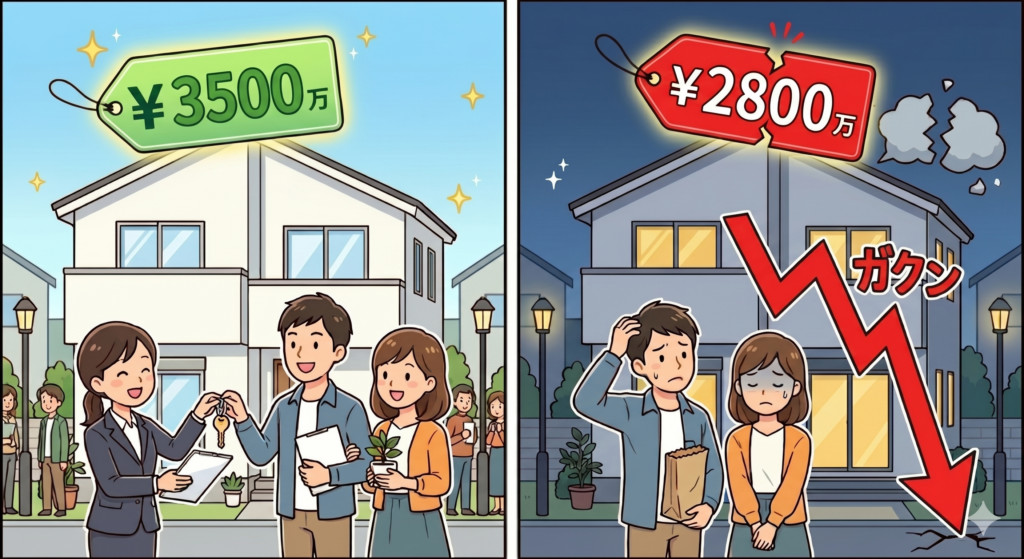

仮に、本来の相場が2,000万円の中古物件を、業者が買い取ってリフォームし、2,800万円(相場2,000万円 + リフォーム実費300万円 + 業者の利益500万円)であなたに売ったとします。

あなたが2,800万円のフルローンを組んで購入した直後に、転勤などの理由でこの物件を手放さなければならなくなった場合、いくらで売れるでしょうか?

答えは、決して2,800万円ではありません。おそらく市場の適正価格である「2,300万円前後(元の相場2,000万円 + リフォーム価値の残存分)」まで一気に価格を下げないと、次の買い手はつかないでしょう。

購入した翌日であっても、「業者の利益として上乗せされた500万円」は空気に消え、純粋な資産価値の分しか手元に残りません。これが「含み損」の正体です。この事実を知らずにリフォーム済み物件を買うことは、将来の自分に数百万単位の巨大な借金を押し付けているのと同じことなのです。

【売却時に発覚】リフォーム済み物件に潜む「含み損」のメカニズム

購入時点では見えにくい「含み損」ですが、ライフステージの変化などでいざ物件を売却しようとした際、非常に残酷な現実として購入者にのしかかってきます。

なぜなら、不動産の適正売却価格はその本質的な価値によって決まるからです。そのメカニズムを詳しく解説します。

不動産屋の利益は「将来の売却時」に1円の価値も生まない

中古マンションの売買において、市場価格(相場)は主に「立地」「築年数」「広さ」そして「過去の周辺取引事例」をベースに決まります。

前のセクションで例に挙げた通り、相場2,000万円の物件に、リフォーム実費300万円と「業者の利益500万円」が乗った2,800万円の物件を買ったとします。

数年後にあなたがこの物件を売りに出す際、次に買う検討者や仲介に入る不動産会社は、「あなたが過去にいくら業者の利益分を負担したか」など一切考慮してくれません。

市場が評価するのは、「現在の素の物件価値」と「リフォームの残存価値」のみです。

500万円という業者の純粋な利益分は、物件そのものの価値を向上させているわけではないため、売却査定のテーブルに乗った瞬間に「1円の価値も持たない空気」として消滅します。購入者が余分に支払った何百万という金銭は、業者の懐を潤しただけで、あなたの資産には全くなっていなかったことがここで初めて発覚するのです。

「住宅ローン残高 > 売却価格」の債務超過に陥るリスク

この「含み損」が引き起こす最大の悲劇が、「債務超過(オーバーローン)」と呼ばれる状態です。

自己資金をあまり入れず、フルローンやそれに近い形で利益がたっぷり乗ったリフォーム済み物件(先ほどの2,800万円の物件)を購入した場合をシミュレーションしてみましょう。

5年後、転勤や家族構成の変化で家を売ることになりました。

毎月真面目にローンを返済していても、当初の借入額が大きいため、5年程度では元本はそれほど減っていません。仮にローン残高が「2,500万円」残っていたとします。

しかし、市場で売却できる適正価格は「2,100万円」まで下がっていました。

家を売却するためには、物件に設定されている抵当権(銀行の担保)を外す必要があります。そのためには、売却価格で賄えない「400万円」の差額を、あなた自身が現金(手出し)で銀行に一括返済しなければなりません。

もし400万円の現金が手元になければ、「売りたくても売れない」「身動きが取れない」という最悪の事態に陥ります。

「綺麗な家にすぐ住めるから」という安易な理由で割高なリフォーム済み物件に手を出すことは、将来の自由を奪う可能性さえある大変リスクの高い行為であるということを、絶対に忘れないでください。

まるで化粧で隠すよう?「表面だけリフォーム」のコストカット実態

不動産業者がリフォーム済み物件で「300万円〜1000万円の純粋な利益」を確保するためには、当然ながらリフォームにかける実費を極限まで安く抑える必要があります。

そこで業者が使う手法が、「素人の目に見える部分だけを徹底的に綺麗にし、見えない部分のコストを削る」というやり方です。これは例えるなら、根本的な肌荒れを治さず、厚化粧だけで綺麗に見せているような状態と言えます。

見えない部分(配管・断熱など)をケチって「利益」を最大化する業者たち

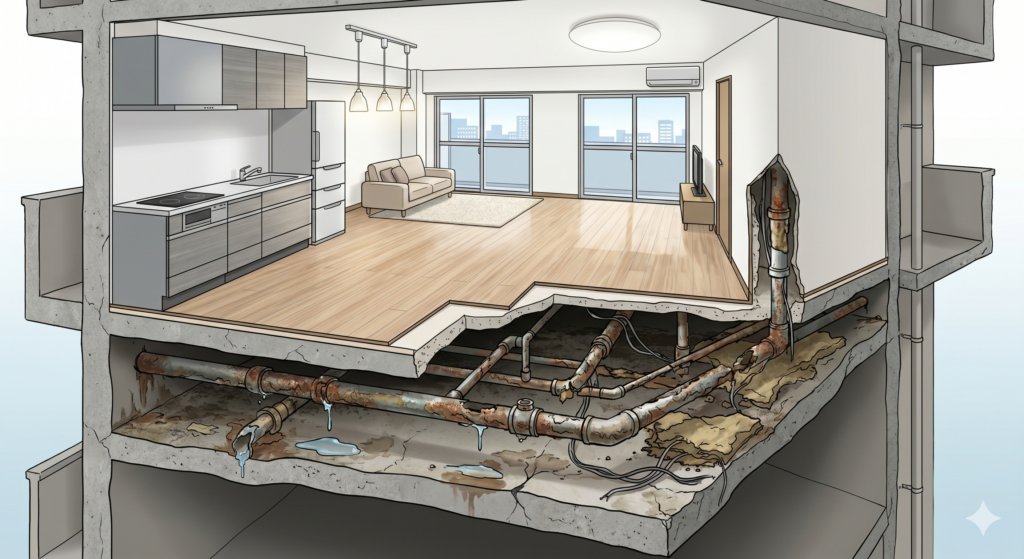

中古マンション(特に築25年以上)のリフォームで最もお金がかかり、かつ生活する上で最も重要なのは、床下に隠れている「給排水管」や「ガス管」の交換、そして壁の裏の「断熱材」の処置です。

しかし、これらを全て最新のものに更新(スケルトンリフォーム)しようとすると、床や壁を完全に剥がす必要があり、工事費用が大きく跳ね上がります。そのため、利益を優先する買取再販業者は、ここにはメスを入れません。

「クロスは真っ白、キッチンは最新」に見えても、床下の排水管は築30年のサビだらけの古い管をそのまま流用しているというケースは決して珍しくないのです。このような物件を買ってしまうと、入居して数年後に床下から水漏れが発生し、結局自腹で数百万円をかけて床を剥がし、配管工事をやり直すという悲惨な事態を招きます。業者がコストカット(=利益の最大化)をしたツケを、最終的に購入者が払わされることになります。

使われている建材や設備は「大量仕入れの安物」かもしれない

「でも、お風呂やキッチンはピカピカの新品がついているからお得なのでは?」と思うかもしれません。確かに新品ではありますが、そこで使われている設備や建材の「グレード」にも注意が必要です。

買取再販業者は、コストを抑えるためにメーカーから最低ランク(アパート・賃貸用など)のシステムキッチンやユニットバス、安価な量産品のクロスや建具を大量に仕入れています。

一般の方から見れば「新品」というだけで価値が高く見えますが、建材の知識がある人間から見れば「一番グレードの低い、安物建材ばかりで表面を覆った部屋」であることが一目でわかります。

もしご自身でリフォーム会社に直接依頼すれば、同じ200万〜300万円の実費でも、もう少しグレードの高い設備を選んだり、長持ちする質の良い素材を選んだりする自由があります。しかしリフォーム済み物件では、業者が自らの利益を増やすために選んだ「安価な量産素材」を、非常に割高な価格で買わされているのが現実なのです。

騙されないために!本当のリフォーム費用相場を知る

業者の不当な利益上乗せを見抜くための最大の防御策は、あなた自身が「リフォーム費用の適正な相場」を知ることです。

相場を知っていれば、「こんなに綺麗なのだから、これくらいの価格になるのは当然だろう」という誤った思い込みに陥ることを避けられます。

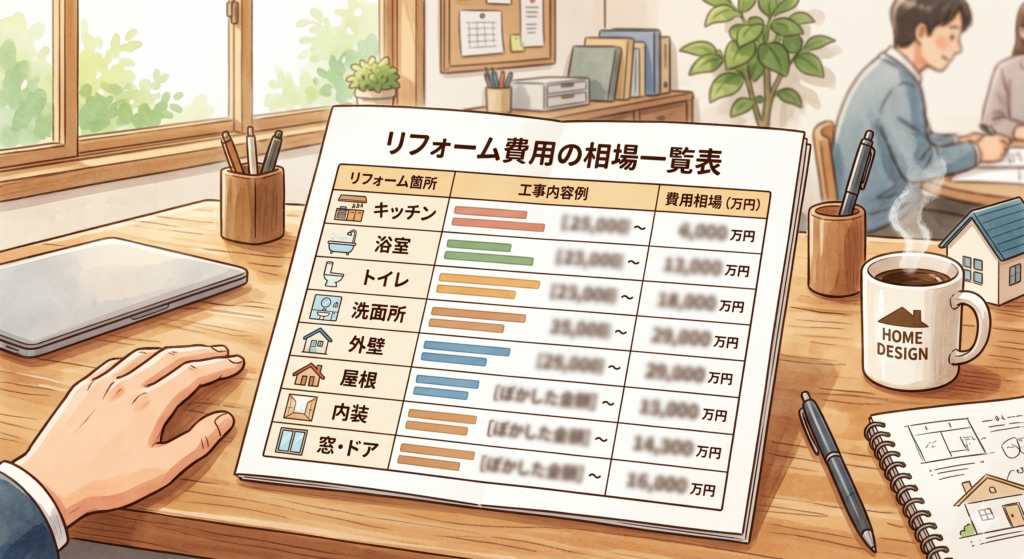

主要なリフォームの「本当の原価・相場」一覧表

マンション(一般的なファミリータイプの70平米前後を想定)において、目に見える部分をフルリフォームした場合の、大まかな「適正相場(実費)」は以下の通りです。

| システムキッチンの交換(普及グレード) | 約40万円〜80万円 |

| ユニットバスの交換(普及グレード) | 約50万円〜80万円 |

| 洗面台・トイレの交換 | 約20万円〜40万円 |

| 全室の壁紙(クロス)の張り替え | 約30万円〜45万円 |

| 全室のフローリング(床材)の張り替え | 約60万円〜90万円 |

| 建具(ドアなど)の交換・その他 | 約30万円〜50万円 |

これらを合計すると、おおよそ「230万円〜385万円」となります。

もちろん、ハイグレードな設備を選べばこれ以上になりますが、先述の通り、買取再販業者が使うのはコストダウンされた安価な量産品です。業者価格での大量仕入れも加味すれば、実費は200万円〜300万円程度に収まっているのが現実です。

この「実費のスケール感」を頭に入れておくだけで、物件価格にいくらの利益が乗せられているかが見えてきます。

物件価格から「周辺相場」を引いて、乗せられている利益を逆算する方法

気になるリフォーム済み物件を見つけたら、すぐに飛びつくのではなく、必ず以下の「引き算」を行って、業者の利益(上乗せ分)を逆算してください。

【業者の利益を暴く計算式】

リフォーム済み物件の販売価格 - (同じマンションの現状渡し物件の相場 + リフォーム実費) = 業者の上乗せ利益

- 周辺相場を調べる:

不動産ポータルサイト等で、そのリフォーム済み物件と「同じマンションの別の階の部屋」や「近隣の似た条件・築年数の物件」がいくらで売りに出されているか(現状渡し=リフォームされていない状態の価格)を調べます。これがその物件の「本来の相場」です。 - リフォーム実費を足す:

調べた本来の相場に、先ほどの「リフォーム実費(約300万円)」を足します。 - 販売価格と比較する:

リフォーム済み物件の販売価格から「2」の数字を引きます。

例えば、リフォーム済み物件が「3,000万円」で売られており、同じマンションの現状渡し物件の相場が「2,200万円」だったとします。

- 適正な価値:相場2,200万円 + リフォーム実費300万円 = 2,500万円

- 販売価格との差額:販売価格3,000万円 - 2,500万円 = 500万円

この場合、この物件には「500万円もの業者の純粋な利益(将来の含み損)」が乗せられていることがはっきりと分かります。同じマンションの過去の取引事例などは、良心的な仲介業者であればすぐにデータを出してくれます。このひと手間をかけるだけで、数百万円の損を確実に防ぐことができるのです。

それでも「リフォーム済み物件」を買っていい人と、絶対避けるべき人

ここまで、リフォーム済み物件に潜む「業者の利益(上乗せ分)」と「含み損」のリスクについて詳しく解説してきました。結論として、大半の購入検討者にとってリフォーム済み物件はおすすめできません。

しかし、不動産購入の正解は個人のライフプランによって異なります。ここでは、絶対に避けるべき人と、例外的に買っても大怪我をしない人の特徴を整理します。

買ってはいけない人(大半の人はこちら)

以下のいずれかに当てはまる人は、リフォーム済み物件には絶対に手を出してはいけません。

- 将来的に売却や住み替えの可能性がある人

転勤の可能性がある、子どもが独立したら夫婦用の小さな家に住み替えるかもしれないなど、将来家を売るシナリオが少しでも考えられる人はNGです。売却時に300万円〜1000万円の「業者の上乗せ利益分」がそっくりそのまま含み損として表面化し、債務超過(オーバーローン)で首が回らなくなるリスクがあります。 - 資産価値(リセールバリュー)を重視したい人

「買った値段からなるべく価値を落としたくない」「いざという時に負債にならない家を買いたい」と考えているなら、適正相場から大きく乖離したリフォーム済み物件は絶対に避けるべきです。 - 間取りやデザイン、設備にこだわりがある人

こういう人たちはそもそも下手なリフォーム済み物件など検討すらしないと思いますが念のため。全く手の入っていない物件を購入し、自分が満足できるようリフォームしましょう。

買っても大怪我をしない人

一方で、次のような限られた条件に当てはまる人であれば、リフォーム済み物件を買っても致命的な失敗にはなりにくいと言えます。

- 「終の棲家」として一生涯住み続ける(絶対に売らない)と決めている人

含み損は「売却した時」に初めて現実の損となります。つまり、自分が死ぬまで絶対に手放さないのであれば、資産価値が目減りしようが関係ありません。「300万円〜1000万円余分に払った」という事実は変わりませんが、債務超過で破綻するなどということは心配する必要もありませんので。 - 資金が潤沢で「手間と時間」をお金で買うと割り切れる人

「自分で中古物件を探して、リフォーム会社に見積もりを依頼して、打ち合わせを重ねて……という時間と労力がどうしても惜しい。300万〜1000万高くついてもいいから、今すぐ綺麗な部屋の鍵だけを受け取りたい」という、資金力に余裕のある方です。

不動産業者は「すぐ住めますよ」「ローンがまとめられて楽ですよ」と甘い言葉で誘ってきますが、それが「数百万円の利益(上乗せ分)を払う価値があるのかどうか」、ご自身のライフプランと照らし合わせて冷静に判断することが重要です。

賢い選択肢:リスクを避けて「中古現状渡し + 自分でリフォーム」

リフォーム済み物件に潜む「数百万円の上乗せ利益」や「上っ面工事リスク」を完全に回避し、かつ自分の理想の住まいを手に入れるための最も賢い選択肢。

それは、「リフォームされていない『現状渡し』の中古物件を安く購入し、自分で直接リフォーム会社に依頼する」という方法です。不動産会社の都合ではなく、あなたのための家づくりをするための具体的なメリットを解説します。

自分でリフォーム会社を入れた方が圧倒的に安く、透明性が高い理由

現状渡し物件を購入して自分でリフォームを手配する最大のメリットは、「不動産会社の中間マージン(利益300万〜1000万円)を完全にカットできること」です。

直接リフォーム会社と契約するため、あなたのお金は「純粋なリフォーム実費」にしか使われません。見積もりはガラス張りになり、「どこにいくらかかっているか」が明確になります。

さらに、同じ費用をかけるにしても、自由度が全く違います。

「水回りは最低限でいいから、リビングの床材には無垢の木を使いたい」「見えない床下の給排水管は、将来のためにこの機会にすべて新品に交換しておきたい」といった、予算のメリハリや、本当の意味での「安心」を自分でコントロールできるのです。適正な相場価格で物件を取得できているため、将来の売却時にも「含み損」で苦しむことはありません。

「物件+リフォーム一体型ローン」を使えば資金計画上のデメリットも解消できる

かつて不動産会社がリフォーム済み物件を売る際の最大の殺し文句は、「物件代金とリフォーム代金がまとまっているので、金利の安い住宅ローンが使えます。別々にすると金利が高いリフォームローンを組むことになりますよ」というものでした。

しかし、現在はこの常識は通用しません。

今は多くの金融機関が「物件購入費用」と「リフォーム費用」をまとめて、低金利の住宅ローンとして借りられる「一体型ローン(リフォーム一体型住宅ローン)」を提供しています。

これを利用すれば、現状渡し物件を買ってリフォームする場合でも、資金計画は一本化され、毎月の支払い負担を最小限に抑えることができます。

「ローンが複雑になりそう」「自己資金(現金)でリフォーム代を払えない」と心配する必要は全くありません。

不動産会社が「リフォーム済み」というパッケージで得ていた利益を排除し、「適正価格の物件」と「透明性の高いリフォーム」を組み合わせる。これこそが、数百万単位の損を防ぎ、中古マンションのメリットを最大限に引き出す最強の購入術なのです。

中古物件を購入し自分でリフォームする場合のポイントについてはコチラの記事をご覧ください。

リフォームの進め方ガイド!業者選びからローン・補助金活用まで徹底解説

まとめ:見た目の綺麗さに惑わされず、不動産の「本質的な価値」を見極めよう

いかがでしたでしょうか。

新築のように綺麗な「リフォーム済み物件」は、一見すると非常に魅力的で、手軽に夢のマイホームが手に入るように錯覚してしまいます。

しかし、その見た目の綺麗さは、業者が300万円〜1000万円という多額の利益(上乗せ分)を確保するために施した「都合の良い化粧」に過ぎないケースが圧倒的多数です。その化粧の裏には、コストカットのために放置された古い給排水管などのリスクが隠され、購入した瞬間に数百万円の「含み損」を抱えさせられるという残酷な現実が待っています。

一生に一度の大きな買い物で、見ず知らずの不動産業者の利益のために、多額の含み損を背負わされる必要は全くありません。

不動産の「本質的な価値」は、真新しいクロスやシステムキッチンにあるのではなく、その物件の「適正な相場価格」や「立地」、そして「見えない構造部分の健全性」にあります。

この本質的な価値を見失わず、将来の売却や住み替えの際にも債務超過で泣きを見ないようにするためには、「リフォーム済みだから安心・お得」という先入観をまずは完全に捨てることです。

そして、本当に賢く、将来にわたって資産価値を保てる選択をしたいのであれば、業者の利益が上乗せされていない「現状渡しの中古物件」を適正価格で購入し、ご自身でリフォーム会社に直接依頼する道を選んでください。

最初からパッケージ化されたものを買うより少しだけ手間はかかりますが、そのひと手間が数百万円の無駄な支出(含み損)を防ぎます。表面的な綺麗さに惑わされず、ぜひ不動産の「本質」を見極めた冷静な物件選びを進めてください。

中古住宅購入前に建物の物理的・構造的状態をしっかりと把握しておきたいという方はコチラ。

【完全版】中古住宅の不安を払拭するホームインスペクション(住宅診断)費用・タイミング・注意点

執筆者:松村保誠

宅建士・1級FP技能士・マンション管理士

宅建士3200名超を指導、不動産関連著書9冊