【完全版】自宅の買い替え(住み替え)手順!失敗しない進め方

執筆者:松村保誠(宅建士・1級FP技能士・マンション管理士)

2026年6月24日

「今の家を売って、もっとライフスタイルに合った新しい家へ住み替えたい」 そう思い立っても、いざ行動に移すとなると、何から始めればよいのか不安に感じる方は多いのではないでしょうか。 自宅の買い替え(住み替え)は、人生の中でも特に大きなお金が動く、複雑なイベントです。

「まだ住宅ローンが残っているけれど、住み替えは可能なの?」 「今の家を売るのが先? それとも新しい家を探して買うのが先?」 「仮住まいや、2回の引っ越しは避けたいけれど、どうすればいい?」 など、疑問や悩みが次々と湧いてくるはずです。

実は、自宅の買い替えを成功させる最大の鍵は、「正しい手順を知ること」と「事前に綿密な資金計画を立てること」にあります。 手順を間違えたり、見切り発車で進めてしまったりすると、「旧居が売れないまま新居のローン支払いが始まり、二重ローン(ダブルローン)に苦しむ」「資金繰りに焦り、今の家を相場より安く手放してしまった」といった、取り返しのつかない失敗につながる恐れがあります。

この記事では、自宅の買い替えを検討している方に向けて、失敗しないための具体的な手順をステップバイステップで徹底解説します。 ご自身の状況に合わせた「売り先行」と「買い先行」の正しい選び方から、見落としがちな諸費用や税金の知識、よくあるトラブルを未然に防ぐコツまでを網羅的にまとめました。

最後までお読みいただければ、ご自身が今どの段階にいて、次に何をすべきかが明確になります。自信を持って住み替えの第一歩を踏み出せるはずですので、ぜひ参考にしてください。

自宅の買い替え(住み替え)を成功させる3つの基本パターン

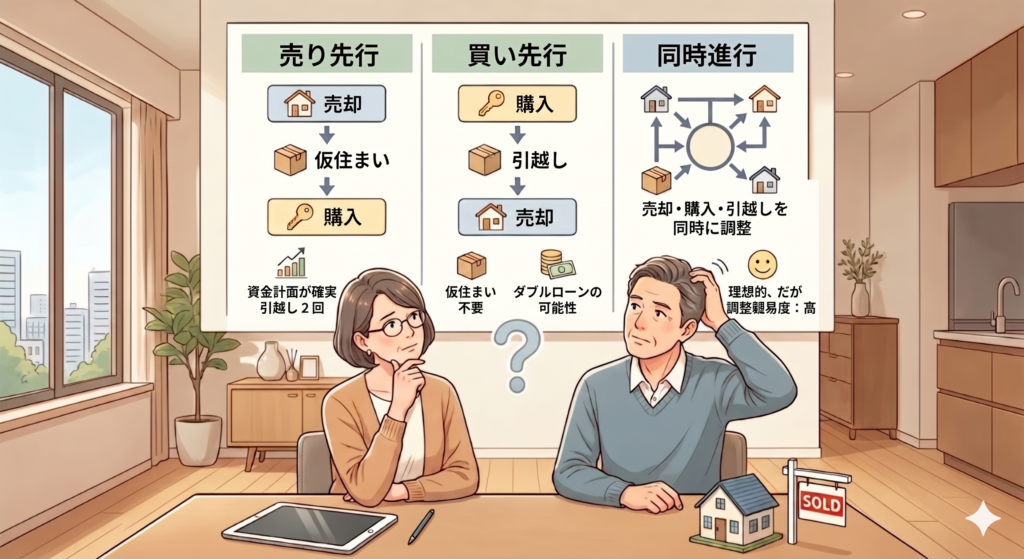

買い替え(住み替え)を進めるにあたり、最初に決めなければならないのが「今の家を売るのが先か、新しい家を買うのが先か」という方針です。

住み替えの手順は、大きく以下の3つのパターンに分けられます。それぞれのメリット・デメリットを理解し、ご自身の資金状況や希望に最も合う方法を選びましょう。

① 売り先行(今の家を先に売る)

「売り先行」とは、現在の自宅を先に売却して資金を確保してから、新居を探して購入する方法です。住み替えにおいて、最も安全で一般的な手順とされています。

メリット

- 資金計画が立てやすい:

自宅の売却価格が確定してから新居の予算を決められるため、資金ショート(お金が足りなくなること)の不安がありません。 - 希望価格で売りやすい:

売却の期限が決まっていないため、時間をかけて希望の価格で買ってくれる人を探すことができます。

デメリット

- 仮住まいが必要になる場合が多い:

新居が見つかる前に今の家を引き渡すことになった場合、一時的に賃貸物件などに住む「仮住まい」の費用(家賃、敷金・礼金など)と、2回分の引っ越し費用や手間がかかります。

こんな人におすすめ

- 現在の住宅ローン残高が多い人(売却代金でローンを完済する必要がある人)

- 資金計画に余裕を持たせ、安全に進めたい人

- 今の家をできるだけ高く売りたい人

② 買い先行(新しい家を先に買う)

「買い先行」とは、先に新居を購入して引っ越しを済ませてから、旧居の売却活動を行う方法です。

メリット

- 仮住まいが不要・引っ越しが1回で済む:

新居へ直接引っ越すことができるため、手間と無駄な出費を抑えられます。 - 妥協せずに新居を探せる:

今の家に住みながら、焦らずじっくりと理想の新居を探すことができます。 - 空室の状態で家を売れる:

荷物がない綺麗な状態で内覧をしてもらえるため、買主への印象が良くなり、スムーズに売却できる傾向があります。

デメリット

- 二重ローン(ダブルローン)のリスク:

旧居の売却が長引いた場合、旧居と新居の両方のローンを同時に返済しなければならない期間が発生します。 - 売り急いでしまう可能性がある:

二重ローンを避けるために焦ってしまい、相場よりも大幅に値下げして手放してしまうリスクがあります。

こんな人におすすめ

- 自己資金(現金)に十分なゆとりがある人

- すでに現在の住宅ローンを完済している人

- どうしても逃したくない理想の物件に出会っている人

③ 同時進行(売却と購入を同時に行う)

今の家の「売却(引き渡し)」と、新しい家の「購入(引き渡し)」のタイミングを同じ時期に合わせる方法です。

メリット

- 売り先行と買い先行の「いいとこ取り」ができる理想的な形です。仮住まいが不要で引っ越しも1回で済み、二重ローンのリスクもありません。

デメリット

- スケジュールの調整が非常に難しい:

「自分の家を買ってくれる人」と「自分が買う家の売主」の双方の都合を合わせる必要があるため、タイミングを完璧に一致させるのは至難の業です。タイミングを合わせるために、売却価格や新居の条件で妥協を強いられることも少なくありません。

こんな人におすすめ

- 基本的には全員にとって理想の形ですが、実現するには信頼できる優秀な不動産会社のサポートと、ある程度の運や柔軟性が必要になります。

【ステップ別】買い替え(住み替え)を成功させる具体的な手順

買い替えの手順は、準備段階から引っ越しまで大きく6つのステップに分かれます。ここでは、基本かつ最も安全な「売り先行」をベースに、具体的な流れと注意点を解説します。

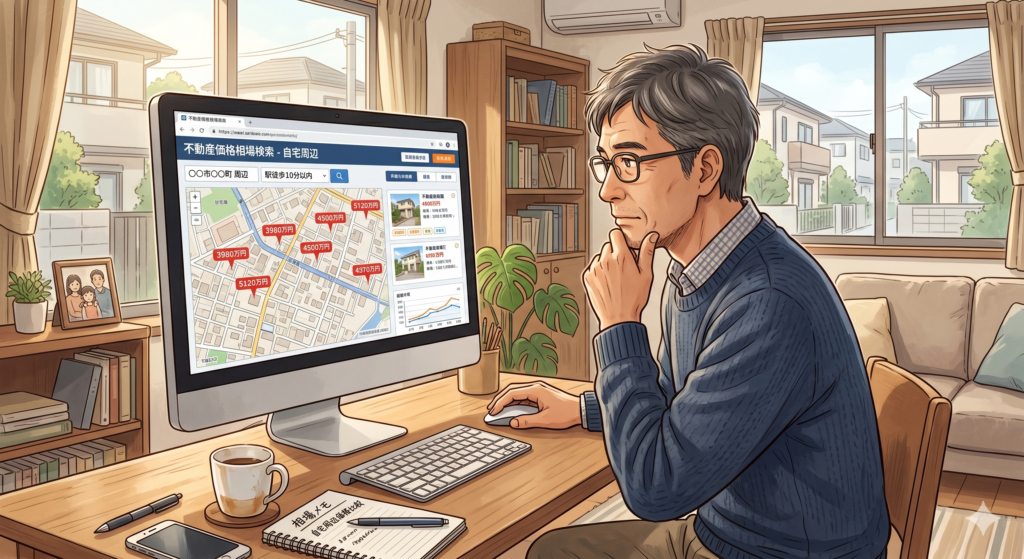

Step 1. 現状を把握し、資金計画を立てる(最重要)

住み替えを考え始めたら、いきなり物件探しや不動産会社へ行くのではなく、まずは「お金の現状把握」からスタートしましょう。このステップが買い替え成功の鍵を握ります。

- 住宅ローンの残債を確認する

現在組んでいる住宅ローンが「あといくら残っているか」を、金融機関の返済予定表などで正確に確認します。 - 自宅の「相場(おおよその査定額)」を把握する

今の家がいくらで売れそうかを調べます。インターネットの不動産ポータルサイトなどで、近隣の似た条件の物件がいくらで売り出されているかを参考にしましょう。 - 「アンダーローン」か「オーバーローン」かを確認する

- アンダーローン(売却額 > ローン残債):

家を売却した資金でローンを完済でき、手元に資金が残る状態です。住み替えがスムーズに進みます。 - オーバーローン(売却額 < ローン残債):

家を売却してもローンが残ってしまう状態です。不足分を自己資金(貯金など)で補うか、住み替え専用のローン(買い替えローン)の利用を検討する必要があります。

- アンダーローン(売却額 > ローン残債):

Step 2. 「売り先行」か「買い先行」かを決める

Step 1で算出した資金計画をもとに、ご自身に合った方針を決定します。

住宅ローンが残っており、売却資金を新居の購入に充てる予定の場合は、資金ショートのリスクがない「売り先行」を選ぶのが鉄則です。逆に、ローンを完済しており自己資金に十分な余裕がある場合は、「買い先行」を選択してじっくり新居を探すことも可能です。

Step 3. 信頼できる不動産会社を見つける

方針が決まったら、実際に不動産会社へ査定を依頼します。

ここでのポイントは、「必ず複数社(3〜4社程度)に査定を依頼し、比較検討すること」です。査定額の高さだけで選ぶのは危険です。なぜその価格になったのかという「根拠」を論理的に説明してくれて、買い替えのスケジュールや資金計画について親身に相談に乗ってくれる、信頼できる担当者を見つけましょう。パートナーとなる不動産会社選びが、売却のスピードと価格を大きく左右します。

Step 4. 売却活動と購入物件探しをスタートする

不動産会社と媒介契約(売却を任せる契約)を結んだら、いよいよ売却活動がスタートします。同時に、インターネット等を活用して新居探しも進めていきます。

売却活動中は、購入検討者が実際に家を見に来る「内覧」が行われます。第一印象が購入の決め手になることが多いため、以下の点に気を配りましょう。

- 水回りの徹底的な掃除:

キッチンや浴室の清潔感は非常に重視されます。必要であればプロのハウスクリーニングの利用も検討しましょう。 - 整理整頓と換気:

不要なものを処分して部屋を広く見せ、内覧前にはしっかり換気をして生活臭を消しておきます。

Step 5. 売買契約の締結・住宅ローンの本審査

買主が見つかり、価格などの条件が折り合えば、今の家の「売買契約」を結びます。並行して新居の購入申し込みを行い、住宅ローンの事前審査・本審査を進めます。

ここで非常に重要なのが「買い替え特約(買替特約)」の付帯です。

もし新居を先に契約する場合、「期日までに今の家が〇〇万円以上で売却できなかったら、新居の購入契約を白紙(違約金なしで解約)にできる」という特約を契約書に盛り込んでもらうよう交渉しましょう。これにより、資金が用意できずに違約金を請求されるリスクを回避できます。

Step 6. 決済・引き渡し・引っ越し

今の家の買主から代金を受け取り(決済)、鍵を渡します(引き渡し)。受け取った代金で今の住宅ローンを一括返済し、新居の購入代金に充てます。

「売り先行」の場合、通常は今の家の引き渡し日までに退去しなければならず、新居の引き渡しが済んでいないと仮住まいが必要になります。

しかし、交渉次第では「引き渡し猶予(引渡猶予特約)」を設けられる場合があります。これは、家を売却・決済して所有権が買主に移った後も、数日間〜1週間程度、買主の許可を得て今の家に住まわせてもらう特約です。これが成立すれば、仮住まいなしで新居へ直接引っ越しができるため、不動産会社の担当者に交渉が可能か相談してみましょう。

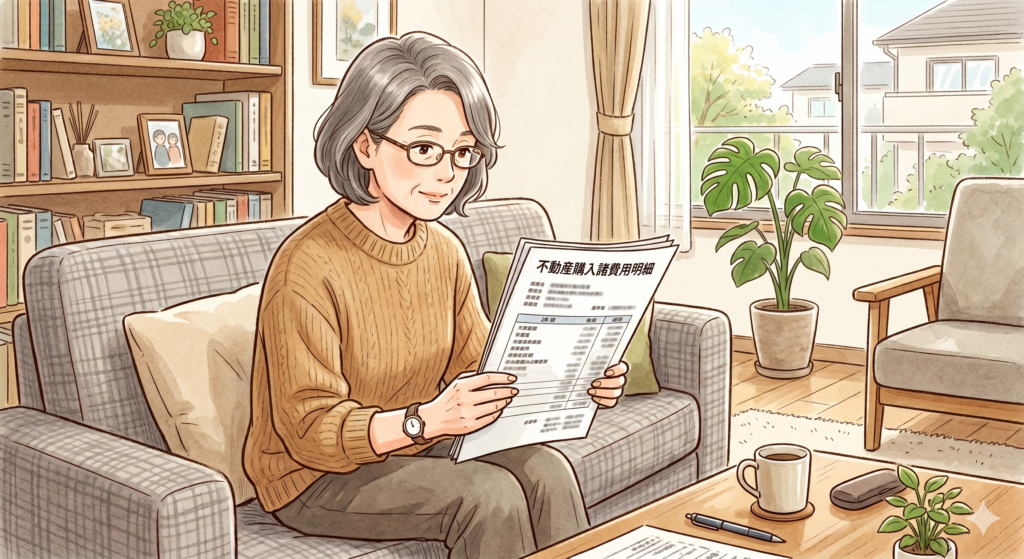

買い替え(住み替え)にかかる費用と税金

買い替えでは、今の家の「売却」と新しい家の「購入」のそれぞれで諸費用が発生します。

一般的に、売却には物件価格の3〜5%程度、購入には物件価格の5〜8%程度(中古物件の場合)の諸費用がかかります。思わぬ資金ショートを起こさないよう、どのような費用がかかるのかを事前に把握しておきましょう。

売却にかかる主な費用

- 仲介手数料:

不動産会社に売却を依頼し、売買契約が成立した際に支払う報酬です(※売買価格が400万円を超える場合、「売買価格の3%+6万円+消費税」が法律上の上限となります)。 - 印紙税:

売買契約書に貼付する収入印紙の代金です。 - 抵当権抹消費用:

住宅ローンを完済し、家についている金融機関の「抵当権」を外すための登記費用です。司法書士への報酬と登録免許税が含まれます。 - 譲渡所得税・住民税:

家を売却して「利益(譲渡所得)」が出た場合にのみ課せられる税金です(※利益が出なければかかりません)。

購入にかかる主な費用

- 仲介手数料:

中古物件などを購入する際、不動産会社に支払う報酬です(※新築マンションや、不動産会社が直接の売主となる物件では不要なケースもあります)。 - 登記費用:

新居の所有権を自分名義にする「所有権移転登記」や、新しく住宅ローンを組む際の「抵当権設定登記」にかかる費用(登録免許税と司法書士報酬)です。 - 不動産取得税:

不動産を取得した際にかかる税金です。購入から数ヶ月後に都道府県から納税通知書が届くため、手元に現金を残しておく必要があります。 - 住宅ローン諸費用:

金融機関に支払う事務手数料や保証料、火災保険料・地震保険料などです。

知っておきたい税金の特例・控除

自宅の買い替えでは、税金の負担を大きく減らせる国が定めた特例制度があります。売却で「利益が出た場合」と「損が出た場合」で使える特例が異なります。

- 3,000万円の特別控除(利益が出た場合):

自宅を売却して利益が出た場合、その利益から最大3,000万円までを控除できる特例です。これにより、多くのケースで譲渡所得税が非課税になります。 - 特定の居住用財産の買換えの特例(利益が出た場合):

売却益に対する課税を、新居を将来売却するときまで「先送り(繰り延べ)」できる特例です(※税金が免除されるわけではありません)。 - 居住用財産を譲渡した場合の譲渡損失の損益通算及び繰越控除の特例(損が出た場合):

家を売却して「損(購入したときより安く売れたなど)」が出た場合、その損失額を給与などの他の所得から差し引くことができ、その年や翌年以降の所得税・住民税を軽減できる特例です。 - 住宅ローン控除(新居を買う場合):

新居で住宅ローンを組むと、毎年末のローン残高に応じて、一定期間にわたり所得税や住民税から税金が控除(還付)される制度です。

【要注意】特例の併用はできないケースがある

ここで最も注意すべきなのは、「3,000万円の特別控除」や「買換えの特例」を利用すると、新居での「住宅ローン控除」は一定期間併用できないというルールです(原則として、新居に入居した年とその前後各3年間の計7年間はどちらか一方しか選べません)。

売却益に対する特例と新居のローン控除、どちらを利用した方がトータルで有利になるかは、物件の条件や住宅ローンの借入額によって異なります。具体的な税額計算や最終的な判断については、必ず税理士や税務署などの専門家に相談・確認をしてください。

買い替えで失敗しないための注意点・よくあるトラブル

自宅の買い替えには、特有のリスクや落とし穴が存在します。後悔しないために、以下の3つの注意点と対策を必ず押さえておきましょう。

1. 住宅ローンの「オーバーローン」に注意

家を売却した代金で現在の住宅ローンを完済できない「オーバーローン」の状態では、不足分を現金で補填できなければ、原則として家を売却できません(金融機関の抵当権を抹消できないためです)。

- 対策:

どうしても自己資金が足りない場合は、現在のローンの残債を新居のローンに上乗せして一本化できる「住み替えローン(買い替えローン)」を利用する方法があります。ただし、借入額が大きくなる分、審査が厳しくなり毎月の返済負担も増すため、より慎重な資金計画が求められます。

2. 「買い替え特約」を過信しない

前のステップでも触れた「買い替え特約(自宅が売れなかった場合、新居の購入契約を白紙に戻せる特約)」は、買主にとって完璧なリスクヘッジに見えます。しかし、これを過信するのは禁物です。

- 注意点:

新居の売主からすると「相手の家が売れなければ契約が白紙になる」という非常に不安定な状態に置かれます。そのため、特約なしで購入できる別の希望者が現れた場合、契約を断られたり、価格交渉などで不利になったりする可能性が高まります。特に人気の物件や需要の高いエリアでは、買い替え特約を認めてもらえないケースも多いのが実情です。

3. 「買取保証」という選択肢を持っておく

「売り先行で進めたいけれど、いつまでも家が売れなかったらどうしよう」という不安を解消する手段として、不動産会社の「買取保証(売却保証)」という制度があります。

- 仕組み:

一定期間(一般的には3ヶ月程度)、まずは市場で一般の買主に向けて売り出し、もし期間内に売れなかった場合は、あらかじめ約束した価格で不動産会社が直接買い取るシステムです。 - メリットとデメリット:

「最悪でもこの時期に、この金額で確実に売れる」という保証があるため、資金計画が狂うリスクをゼロにできます。ただし、不動産会社による買取価格は、通常の仲介相場よりも2〜3割程度安くなるのが一般的です。資金計画を安全に進めるための「保険」として、この価格差を許容できるかを検討する必要があります。

まとめ:買い替え成功の第一歩は「正確な現状把握」から

自宅の買い替え(住み替え)は動く金額が大きく、手続きも複雑なため、決断に迷う場面が多いかもしれません。しかし、今回ご紹介した手順を一つずつ確実に踏んでいけば、決して恐れる必要はありません。

改めて、買い替えを成功させるための重要なポイントを振り返りましょう。

- 資金計画を最優先する:

現在の住宅ローンの残債と、自宅の売却想定額(査定額)を把握し、「アンダーローン」か「オーバーローン」かを確認します。 - 自分に合った手順を選ぶ:

資金の安全性を重視するなら「売り先行」、自己資金にゆとりがあり仮住まいを避けたいなら「買い先行」を選択します。 - 信頼できるパートナーを見つける:

査定額の高さだけで決めるのではなく、リスクや資金計画についても正直にアドバイスしてくれる不動産会社を選びます。 - 税金や特例の確認を怠らない:

「3,000万円の特別控除」や「住宅ローン控除」など、利用できる制度を把握し、税理士などの専門家を交えてしっかりとシミュレーションを行います。

買い替えにおいて最も多い失敗の原因は、「今の家がいくらで売れるか分からないまま、見切り発車で新居の購入を進めてしまうこと」です。資金計画が狂えば、せっかくの新しい家での暮らしが住宅ローンの重圧に縛られることになりかねません。

「もっと今のライフスタイルに合った家へ住み替えたい」と考え始めたら、まずは不動産会社へ査定を依頼し、「現在の自宅にどれくらいの価値があるのか」という客観的な事実を知ることから始めてみてください。

正確な現状把握こそが、漠然とした不安を安心に変え、後悔のない理想の住み替えを実現するための確実な第一歩となります。

安全・安心な不動産購入のために事前に決めておくべきことについてはコチラをご確認下さい。

マイホーム購入時、不動産屋に行く前に決めておくべき5つのこと

執筆者:松村保誠

宅建士・1級FP技能士・マンション管理士

宅建士3200名超を指導、不動産関連著書9冊