不動産にかかる税金(取得時・保有時)を徹底解説!2026年最新の軽減措置と資金計画の注意点

執筆者:松村保誠(宅建士・1級FP技能士・マンション管理士)

2026年5月30日

「ついに念願のマイホームを購入する!」

間取りを考えたり、家具を選んだり、これからの新生活を想像するとワクワクしますよね。

多くの方は、物件の価格や住宅ローンの毎月の返済額を熱心にシミュレーションしていることと思います。しかし、資金計画を立てる上で、絶対に忘れてはならない「隠れたコスト」があるのをご存知でしょうか?

それが、「不動産にかかる税金」です。

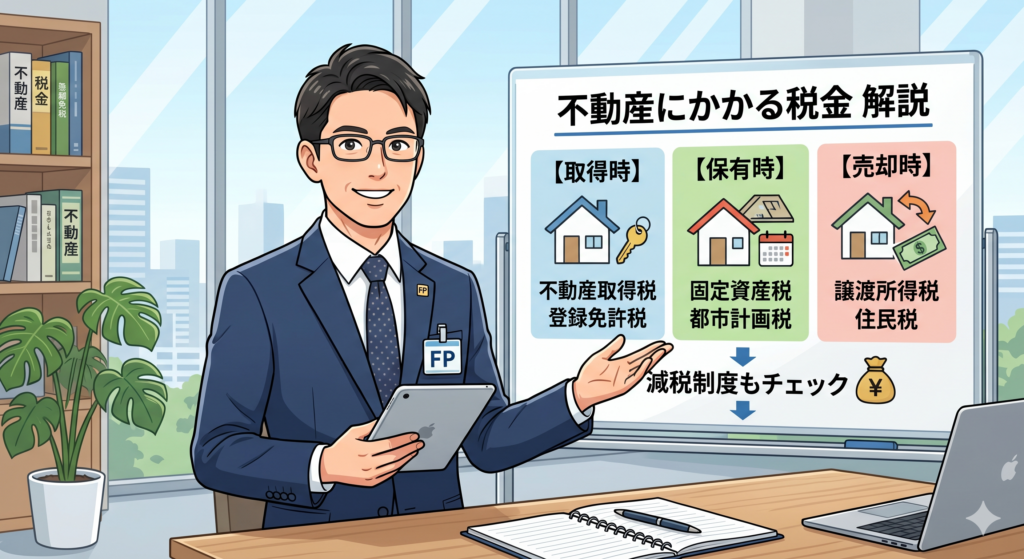

マイホームに関する税金は、購入時に一度だけかかる「取得時の税金」と、入居した後に毎年かかり続ける「保有時の税金」の2つに大きく分かれます。

これらを正しく把握していないと、引越し後の「忘れた頃」に届く納税通知書を見て、「手元の貯金が足りない!」「毎月の維持費が想定より高い……」とパニックになりかねません。

そこでこの記事では、初めて家を買う方に向けて、以下のポイントをどこよりも分かりやすく徹底解説します。

- 【購入時】マイホーム取得にかかる4つの税金と、払うタイミング

- 【入居後】毎年かかる2つの税金(固定資産税・都市計画税)の目安

- 【2026年最新】税金を実質0円にできる!? マイホーム限定の軽減措置・特例

- 「知らなかった」では済まない、資金計画を狂わせないための3つの注意点

税金のスケジュールと「いくらかかるか」の目安さえ分かれば、予算オーバーを防ぎ、安心して引き渡しの日を迎えることができます。

2026年現在の最新の税制優遇を踏まえて、プロの視点から優しく解説しますので、これからマイホームを手に入れる方はぜひ最後までお読みください!

住宅購入に関連して税金を取り戻せる制度のお話についてはコチラをご確認下さい。

【住宅ローン控除の仕組み】物件選び・予算決めで損をしないための完全ガイド(令和8年最新版)

住宅購入資金の贈与を非課税で受けられる特例制度のお話についてはコチラをご確認下さい。

【2026年最新】親からの住宅資金贈与1000万円非課税特例の要件と注意点!失敗しない正しい活用法

1. マイホームの税金は2タイミング!「取得時」と「保有時」の全体像

マイホームを購入すると、さまざまなタイミングで税金の支払いが発生します。

これらをバラバラに覚えようとすると混乱してしまいますが、実はシンプルに分けると「①家を買うときに払う税金(取得時)」と、「②家に住み始めてから毎年払う税金(保有時)」の2つのタイミングしかありません。

まずは、それぞれのタイミングでどんな税金がいくらかかるのか、全体像をスッキリ整理しておきましょう。

【一覧表】マイホームにかかる税金の種類とタイミング

マイホームの購入から入居後にかかる代表的な税金を一覧表にまとめました。

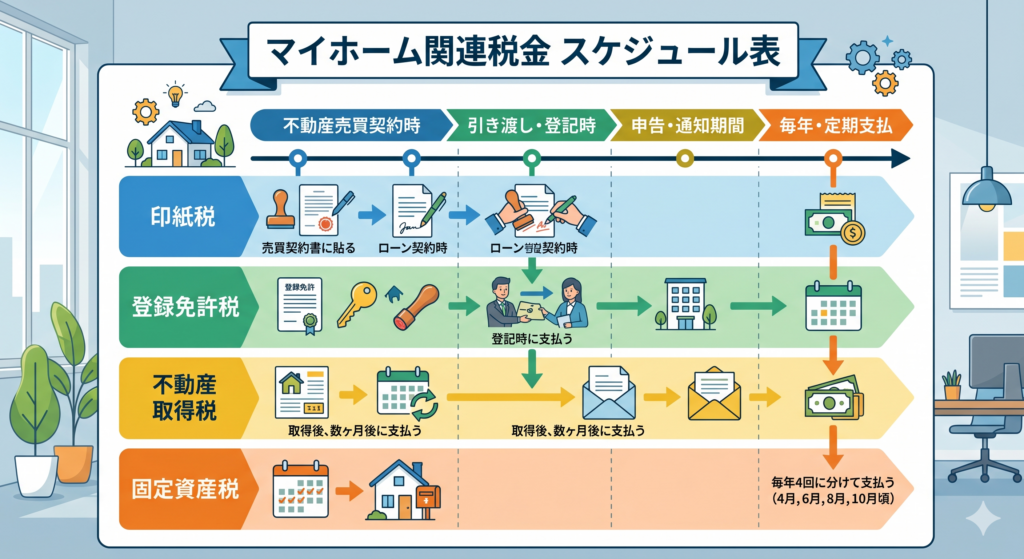

| タイミング | 税金の種類 | いつ払う?(納税時期の目安) | 支払う回数 |

| 取得時 (購入時) |

印紙税 | 売買契約、ローン契約の締結時 | 契約時のみ |

| 登録免許税 | 登記手続きのタイミング(引渡し時) | 登記時のみ | |

| 不動産取得税 | 入居後、数ヶ月〜1年後に届く通知書 | 1回のみ | |

| 消費税 | 物件代金や諸費用の清算時 | 購入時のみ | |

| 保有時 (入居後) |

固定資産税 | 毎年4月〜6月頃に届く通知書(年4回分割可) | 毎年一生 |

| 都市計画税 | 固定資産税とセットで請求される | 毎年一生 |

このように、「購入時の諸費用」としてその場で支払うものもあれば、入居した後に忘れた頃にやってくる税金もあります。特に「不動産取得税」や、毎年かかる「固定資産税」は、あらかじめ手元に資金を残しておかないと慌てることになるので注意が必要です。

すべての税金の基準になる「固定資産税評価額」とは?

マイホームの税金を計算する上で、絶対に知っておかなければならない最重要キーワードがあります。それが、「固定資産税評価額(こていしさんぜいひょうかがく)」です。

多くの人がやってしまいがちな勘違いがこちら。

❌ 「4,000万円で買った家だから、4,000万円に税率をかける」

実はこれ、間違いです。不動産の税金(登録免許税、不動産取得税、固定資産税、都市計画税)の多くは、あなたが実際に支払った「売買代金(購入価格)」ではなく、この「固定資産税評価額」を基準に計算されます。

固定資産税評価額のポイント

- 国や自治体が決める「税金計算のための不動産の価値」です。

- 実際の購入価格(実勢価格)よりも低く設定されるのが一般的です。

- 土地: 公示地価(時価の目安)の約70%

- 建物: 建築費(再調達原価)の約50%〜60%(※新築の場合。中古は経年劣化でさらに下がります)

- 3年に1回、価格の見直し(評価替え)が行われます。

つまり、「4,000万円の物件だから税金が恐ろしく高いのでは……」とビクビクする必要はありません。税金の計算書を見る際は、「購入価格ではなく、評価額をもとに計算されているから、思ったより基本の税額は低くなるんだな」と覚えておくと、資金計画に少し余裕を持たせることができます。

ただし、この評価額にそれぞれの税率をかけ算していくのですが、マイホームにはさらに「税金がガクッと安くなる特例」がいくつも用意されています。

次の章からは、具体的に「購入時」にかかる税金の内訳と、その税金を安くする仕組みを詳しく見ていきましょう。

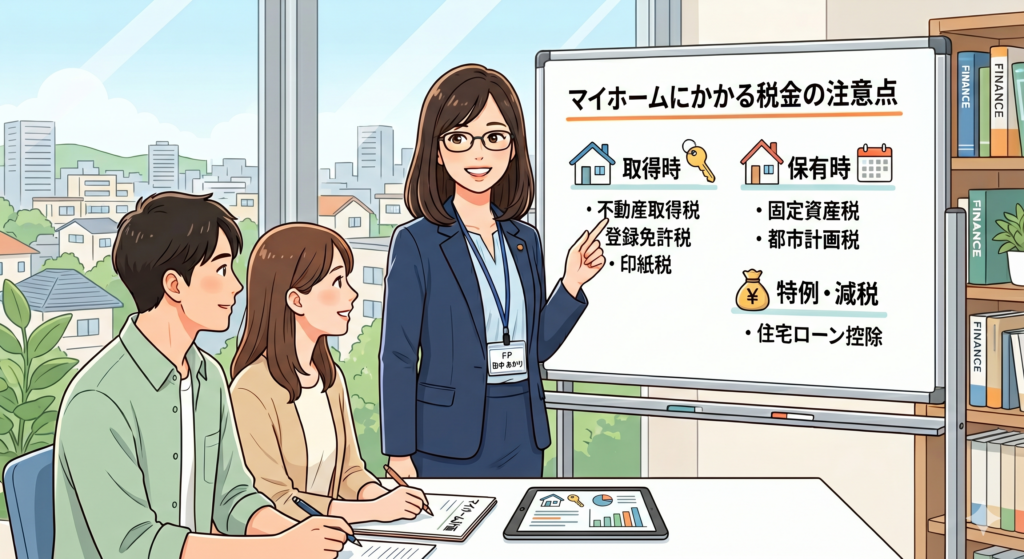

2. 【購入時】マイホームの「取得」にかかる4つの税金

マイホームの購入が決定すると、物件そのものの代金とは別に「諸費用」が発生します。その諸費用の大きな割合を占めるのが、購入時に1回だけ支払う「4つの税金」です。

手続きのどのタイミングで、何のために払うのかを1つずつ紐解いていきましょう。

① 印紙税(売買契約書やローンの契約書に貼る)

印紙税は、日常生活でも領収書などで馴染みがあるかもしれませんが、マイホーム購入時にも必ず登場します。不動産取引のような「重要な契約書」を紙の書面で作成する際に、その書面に課税される国税です。

マイホーム購入では、主に以下の2つのタイミングで支払うことになります。

- 不動産売買契約書(物件を買うときの契約)

- 金銭消費貸借契約書(住宅ローンを借りるときの銀行との契約)

マイホーム購入時のポイント

納付方法: 紙の契約書に所定の金額の「収入印紙」を貼り、消印(ハンコを押す)することで納税します。

税額: 契約書に記載された金額(物件価格や借入額)によって細かく変動します。

紙の契約なら軽減措置あり: 不動産の売買契約書を「紙」で交わす場合は、現在も軽減措置が適用されているため、本来の税額よりも安くなっています(例:契約金額が1,000万円超〜5,000万円以下の場合、本則2万円が1万円に軽減)。

💡【最新トレンド】電子契約なら印紙税は「0円(不要)」!

2026年現在、多くのハウスメーカー、不動産会社、そして銀行が「電子契約(PDFなどのデジタル書面での契約)」を導入しています。印紙税法上、電子契約は課税対象外となるため、印紙を貼る必要がありません(つまり0円です)。

住宅ローンで数千万円の借入をする場合、紙の契約書だと数万円の印紙代がかかりますが、電子契約を選ぶだけでその費用を丸ごと浮かせることができます。

⚠️ 知っておきたい!電子契約の3つの注意点

印紙代が浮くメリットは大きいですが、実務上、以下の注意点もあることを知っておきましょう。

注意点1:完全に「無料」ではないケースもある

銀行によっては、印紙代が0円になる代わりに「電子契約システム利用手数料(5,500円〜11,000円程度)」が別途かかる場合があります。とはいえ、本来の印紙代(2万円〜6万円など)を払うよりは圧倒的におトクです。

注意点2:中古物件(個人間売買)では使えないこともある

電子契約を行うには、売主・買主・仲介会社の全員が同じシステムに対応している必要があります。大手のハウスメーカーや不動産会社から直接買う「新築」では導入が進んでいますが、売主が一般個人である「中古一戸建て・中古マンション」の取引では、まだ紙の契約書が主流のケースも多いのが実情です。

注意点3:手軽さゆえの「読み飛ばし」に注意

スマホやパソコンで画面をスクロールしてポチポチと進められる反面、膨大な重要事項や特約をよく読まずに電子署名(契約締結)してしまうリスクがあります。後から「そんな内容知らなかった」と言っても、契約は成立してしまいます。事前にPDFなどで文面をもらい、じっくり内容を確認してから署名に臨みましょう。

契約を結ぶ前に、不動産会社や借入予定の銀行に対して「電子契約は選択できますか?手数料はいくらですか?」とあらかじめ確認しておくのが、賢くマイホームを買うための裏ワザです。

② 登録免許税(法務局にマイホームを登記する税金)

登録免許税とは、購入したマイホームが「自分のもの」であることを証明するために、国(法務局)の帳簿に記録する「登記手続き」の際にかかる国税です。

マイホーム購入では、以下の3つの登記に対して課税されます。

- 所有権移転登記: 土地や中古建物の名義を、売主からあなたへ変更する

- 所有権保存登記: 新築一戸建てや新築マンションを建てた際、最初に名義を登録する

- 抵当権設定登記: 住宅ローンを組む際、銀行が物件に担保権を設定する

マイホーム購入時のポイント

- 納付方法: 実務上は、手続きを代行してくれる司法書士への支払い費用に含まれていることがほとんどです。引き渡し日までに司法書士の口座へ振り込みます。

- 目安: 固定資産税評価額(またはローン借入額)に一定の税率をかけて計算します。マイホームであれば、後述する強力な「軽減特例」が使えるため、一般的なサイズの住宅なら数万円〜20万円前後に収まるケースが多いです。

③ 不動産取得税(忘れた頃に都道府県から届く通知)

マイホーム購入時の税金の中で、最も警戒すべきなのがこの「不動産取得税」です。なぜなら、購入時の諸費用精算には含まれず、すっかり新生活に馴染んだ頃にやってくるからです。

土地や建物を「取得(売買、新築、贈与など)」したことに対して、都道府県から課される地方税です。

マイホーム購入時のポイント

- 納付方法: 入居から約4ヶ月〜1年後に、都道府県税事務所から自宅に「納税通知書(振込用紙)」がポツンと届きます。

- 最大の注意点: 事前にこの税金の存在を知らないと、「せっかくローンの頭金を払って新居の家具も買い揃えたのに、今さら10万円以上の請求が来た!」と資金計画がショートする原因になります。

- 安心してください: 床面積などの要件を満たすマイホームであれば、非常に手厚い軽減措置が用意されています。しっかり手続きを踏めば、「最終的な税額が0円(非課税)」になることも珍しくありません。詳細な条件は第4章で詳しくお伝えします。

④ 消費税(土地は非課税、建物のみにかかる)

最後は、私たちが毎日支払っている「消費税」です。数千万円規模の不動産取引では、消費税だけでも数百万円単位になるため、非常に重要です。

ここで覚えておくべき大原則は、「土地には消費税がかからない」ということです。土地は消費されて無くならないため、消費税の対象外(非課税)と法律で決まっています。つまり、消費税がかかるのは「建物」のみです。

さらに、マイホーム選びにおいて知っておくべき「中古物件の秘密」があります。

誰から買うかで消費税が変わる?

- 新築(ハウスメーカーや不動産会社から購入):

建物の価格に10%の消費税がバッチリかかります。 - 中古物件(個人が売りに出している家を仲介で購入):

売主が「個人」の場合、事業としての取引ではないため、建物であっても消費税はかかりません(非課税)。

💡 プロの視点:

「中古物件なら消費税が浮くからおトク!」と思いがちですが、不動産会社への「仲介手数料」や、ローンの「融資事務手数料」など、その他の諸費用サービスにはしっかり10%の消費税がかかるので、すべてが非課税になるわけではない点だけ頭に留めておきましょう。

3. 【入居後】マイホームを「保有」している間に毎年かかる2つの税金

無事にマイホームの引き渡しが終わり、新生活がスタートした後に待っているのが、家を「持ち続ける限り一生かかる」維持費としての税金です。

購入時の税金のように「1回払って終わり」ではないため、毎年の固定費(ランニングコスト)として正しく予算に組み込んでおく必要があります。入居後に毎年支払う「2つの税金」について、その仕組みと賢いチェック方法を解説します。

① 固定資産税(毎年1月1日時点の所有者に課税)

固定資産税は、マイホーム(土地と建物)を所有していることに対して、その場所の市区町村(東京23区は都)から課される地方税です。

マイホームを保有する上で、もっとも金額が大きくベースとなる税金です。

押さえておくべき基本ポイント

誰に課税される?:

毎年「1月1日時点」の登記簿上の所有者に課税されます。そのため、1月2日以降にマイホームを手放したとしても、その年の1年分の納税通知書は元の所有者(あなた)に届きます。

基本の計算式:

固定資産税額 = 固定資産税評価額 × 1.4%(標準税率)

いつどうやって払う?:

毎年4月〜6月頃に、役所から「納税通知書」と「振込用紙」がセットで届きます。一括で支払うこともできますが、一般的には年4回(例:6月、9月、12月、翌年2月など)に分けて分割納付するスケジュールが組まれています。

② 都市計画税(市街化区域内に家がある場合のみ)

都市計画税は、地域の公園や道路、下水道などの整備(都市計画事業)の費用にあてるために市区町村が徴収する目的税です。

固定資産税と違って、「すべてのマイホームにかかるわけではない」のが大きな特徴です。

押さえておくべき基本ポイント

誰に課税される?:

原則として、都市計画法で指定された「市街化区域(すでに市街地になっている、または今後10年以内に優先的に市街化を図る地域)」の中にマイホームがある人だけが対象です。そのため、郊外の「市街化調整区域」などに家を建てた場合は、この税金はかかりません。

基本の計算式:

都市計画税額 = 固定資産税評価額 × 最高0.3%(制限税率)

※税率は市区町村の条例によって異なりますが、最大でも0.3%と法律で決まっています。

いつどうやって払う?:

固定資産税の納税通知書と「合算」されて届きます。振込用紙も1枚にまとまっているため、実務上は「固定資産税と都市計画税はセットで、年4回払うもの」と覚えておけば間違いありません。

【必読】「毎年1.7%も取られたら破産する!」は大きな誤解

ここまで読むと、こう不安になる方がいるかもしれません。

💡 「固定資産税(1.4%)と都市計画税(0.3%)を合わせて、毎年評価額の1.7%も取られたら、何十万円も払えなくて破産してしまうのでは……?」

安心してください。前述した「固定資産税評価額」自体が実際の購入価格より低く設定されていることに加え、マイホーム(人が住むための家)の土地には、法律で「住宅用地の特例」という非常に強力な減税マジックが自動的に適用されます。

土地に対する驚きの軽減パワー

- 小規模住宅用地(敷地面積200㎡以下の部分):

- 固定資産税の課税標準金額が 「1/6」 に減額

- 都市計画税の課税標準金額が 「1/3」 に減額

- 一般住宅用地(敷地面積200㎡を超える部分):

- 固定資産税の課税標準金額が 「1/3」 に減額

- 都市計画税の課税標準金額が 「2/3」 に減額

この特例があるおかげで、日本のマイホームにかかる毎年の税金は、更地(空き地)のまま置いておくよりも圧倒的に安く抑えられる仕組みになっています。一般的な規模のマイホームであれば、年間で数万円〜十数万円程度に収まるケースがほとんどです。

さらに、建物のほうにも「新築なら3〜5年間税金が半分になる」といった、マイホームならではの期間限定のボーナス特例が用意されています。次の章で詳しく見ていきましょう。

4. 【2026年最新】マイホームだから使える!税金を大幅に安くする軽減措置

国はマイホームの取得を後押しするため、「居住用の不動産(=人が住むためのマイホーム)」に限って、強力な税金の軽減措置(特例)を多数用意しています。

これらの特例をフル活用することで、税額を半分以下に減らしたり、実質0円にしたりすることが可能です。

2026年現在の最新の税制に基づく、代表的な特例をタイミング別に見ていきましょう。

【購入時】登録免許税・不動産取得税の「マイホーム特例」

購入時にかかる大きな税金である「登録免許税」と「不動産取得税」は、一定の条件を満たすマイホームであれば、税率が大幅に引き下げられます。

1. 登録免許税の軽減措置(主な条件と効果)

- 対象となる物件の条件:

- 自分が住むための家であること

- 床面積が「50㎡以上」であること(★)

- 新築または取得後、1年以内に登記すること

- (中古の場合)一定の耐震基準を満たしていることなど

- どれくらい安くなる?:

- 新築建物の所有権保存登記: 本則 0.4% → 特例 0.15%

- 中古建物の所有権移転登記: 本則 2.0% → 特例 0.3%

- 住宅ローンの抵当権設定登記: 本則 0.4% → 特例 0.1%

2. 不動産取得税の軽減措置(主な条件と効果)

- 対象となる物件の条件:

- 床面積が「50㎡以上 240㎡以下」であること(★)

- (中古の場合)昭和57年(1982年)1月1日以降に建築されたもの(新耐震基準)など

- どれくらい安くなる?:

- 土地: 基本の計算額から「4万5,000円」または「土地1㎡当たりの評価額×住宅の床面積の2倍×3%」のどちらか多い金額がマイナス(控除)されます。

- 建物: 建物の評価額から、新築なら最大1,200万円がマイナス(控除)されます。

- 💡ここがポイント: この特例を適用すると、マイホームの不動産取得税は「建物の税金は0円、土地も数万円〜0円」になるケースが非常に多いです!

⚠️ (★)面積要件の超重要チェックポイント!

ここでいう「50㎡以上」という床面積は、すべて**『登記簿面積(マンションの場合は内法(うちのり)面積)』**のことを指します。

特にマンションの場合、パンフレットに載っている面積(壁芯面積)が52㎡あっても、登記簿上の面積(内法面積)では49㎡に目減りしてしまい、特例が受けられないというトラブルが実務でよくあります。50㎡前後の物件を検討するときは、必ず不動産会社に「登記簿面積で50㎡以上ありますか?」と確認してください。

【入居後】新築住宅は「固定資産税が3〜5年間、半額」になる

マイホームに入居した後、毎年かかる固定資産税についても、「新築」の場合は建物部分の税金が一定期間、1/2に減額される嬉しい特例があります。

- 対象となる物件の条件:

- 新築のマイホームであること(中古は対象外)

- 床面積が「50㎡以上 280㎡以下」(※こちらも登記簿面積ベース)であること

- どれくらい安くなる?:

- 建物の固定資産税が「2分の1」になります。(※居住部分の床面積120㎡までの部分に限る)

- いつまで安くなる?:

- 新築一戸建ての場合: 新築後「3年間」

- 新築マンション(3階建以上の耐火・準耐火建築物)の場合: 新築後「5年間」

⚠️ 注意ポイント: この特例の期間(3年または5年)が終わると、本来の税額に戻ります。そのため、「突然、固定資産税が倍に跳ね上がった!」と勘違いして慌てるケースが後を絶ちません。あらかじめ「減額が終わる時期」を手帳などにメモしておき、本来の税額での資金計画を立てておきましょう。

【さらに優遇】「認定長期優良住宅」なら税金がもっと安くなる!

もしあなたが新築する、あるいは購入するマイホームが、国が定める省エネ基準や耐震性などの高い基準をクリアした「認定長期優良住宅」である場合、先ほど紹介した税金の特例がさらにパワーアップします。

長期優良住宅の主な優遇メリット(2026年最新)

- 登録免許税がさらに安く:

建物の所有権保存登記の税率が、一般の特例(0.15%)から「0.1%」へとさらに引き下げられます。 - 不動産取得税の控除額がアップ:

建物の評価額から控除される金額が、一般(1,200万円)から「1,300万円」へと100万円多くマイナスされます。 - 固定資産税の「半額期間」が延長:

建物の固定資産税が1/2になる期間が延長されます。- 一戸建ての場合: 3年間 → 「5年間」

- マンションの場合: 5年間 → 「7年間」

これから新築を建てる方や、新築分譲住宅を購入する方は、その物件が「認定長期優良住宅」に該当するかどうかを必ずハウスメーカーや不動産会社に確認してください。初期費用は少し高くなっても、税金の優遇効果や光熱費の削減で、長い目で見ればトータルコストを抑えられる可能性があります。

5. 予算オーバーを防ぐ!マイホームの税金「3つの注意点」

マイホームにかかる税金の仕組みや軽減措置が分かったところで、最後に、実際の不動産実務において「多くの人が見落として予算オーバーになる、またはトラブルになる3つの注意点」を解説します。

注意点①:不動産取得税は「軽減措置の申告」を自分でする必要がある

第4章で「マイホームなら不動産取得税は実質0円になるケースが多い」とお伝えしましたが、ここに最大の罠があります。それは、この軽減措置は「原則、自分で申告しないと適用されない」という点です。

何も手続きをしないでいると、入居して数ヶ月後に、軽減措置が適用される前の「何十万円もの高額な納税通知書」が突然自宅に届くことになります。

失敗しないための対策

- いつ手続きする?:

不動産を購入(または新築)した後、速やかに(都道府県ごとに「取得後20日以内」などの規定があります)土地・建物の売買契約書や登記事項証明書を持って、担当の都道府県税事務所へ申告します。 - もし通知書が届いてしまったら?:

万が一、申告を忘れて高額な通知書が届いてしまっても慌てないでください。納税期日まで(あるいは支払ってしまった後でも一定期間内なら)、軽減措置の還付・減額手続きを行えば、正しい税額(または0円)に修正してもらえます。

※近年は、登記手続きのデータと連動して自動的に軽減後の通知書を送ってくれる自治体も増えていますが、原則は「自己申告」と覚えておき、購入時に不動産会社や司法書士に確認しておくのが一番安全です。

注意点②:購入時には売主との「固定資産税の日割り精算」が発生する

第3章で「固定資産税は1月1日時点の所有者に課税される」とお伝えしました。

これを聞くと、「じゃあ、3月に家を買ったら、その年の固定資産税は前の売主が全額払ってくれるからおトクだな」と思うかもしれません。

しかし、実際の不動産取引の実務では、「固定資産税・都市計画税の『日割り精算』」を行うのが絶対的な慣習となっています。その年の固定資産税は一度売主が役所に全額払い、「引渡し日」を基準として、それ以降の残り日数の税額を買主(あなた)が売主に対して「諸費用」の一部として精算する仕組みです。

そして、ここが最大のチェックポイントなのですが、実はこの日割り計算のベースとなる「1年間の区切り(起算日)」は、関東と関西で慣習が大きく異なります。

⚠️「関東」と「関西」で異なる1年の数え方

- 関東(東日本)の主流:【1月1日】起算(1月1日〜12月31日を1年とする)

- 関西(西日本)の主流:【4月1日】起算(4月1日〜翌年3月31日を1年とする)

起算日が違うと、同じ日に引渡しを受けても、売主・買主それぞれの「負担日数」が変わってきます。

💡 (例)8月1日に引渡しを受ける場合(1年を365日として計算)

- 関東方式(1/1起算)の場合:

1月1日〜7月31日(212日分)は売主、**8月1日〜12月31日(153日分)が買主(あなた)**の負担。 - 関西方式(4/1起算)の場合:

4月1日〜7月31日(122日分)は売主、**8月1日〜翌年3月31日(243日分)が買主(あなた)**の負担。

このように、引渡しのタイミングによっては、関東と関西のどちらの計算方法を採用するかで買主がその場で支払う精算金が数万円単位で変わることがあります。

購入時の見積書(資金計画書)の諸費用欄にある「固定資産税等精算金」を見る際は、物件がある地域の慣習に沿って正しく計算されているか、念のため不動産会社に確認しておくと安心です。

注意点③:「住宅ローン控除」は2026年最新の条件をチェックしておく

マイホームにかかる税金を抑える上で、最もインパクトが大きいのが「住宅ローン控除(減税)」です。これは物件にかかる税金ではなく、あなたの「所得税や住民税」が最大13年間にわたって安くなる(還付される)非常に強力な制度です。

ただし、住宅ローン控除は毎年のようにマイナーチェンジを繰り返しており、2026年(令和8年)以降に入居する場合、これまでとは条件が大きく変わっているため注意が必要です。

2026年入居の最重要ポイント

- 新築は「省エネ性能」が必須:

環境に配慮していない「その他の住宅(省エネ基準を満たさない家)」を新築した場合、2026年以降は原則として住宅ローン控除が一切受けられません(対象外)。 - 中古住宅(既存住宅)の優遇が大幅に拡充:

2026年の大改正の目玉です。これまで新築に比べて冷遇されていた中古住宅ですが、省エネ性能を満たす良質な中古物件であれば、控除期間が「13年間」に延長され、借入限度額も最大4,500万円(子育て世帯等の場合)まで大幅に引き上げられました。

「新築だから大丈夫」「中古だから控除は少ない」といった昔の常識で進めてしまうと、数百万円単位で大損する可能性があります。購入を検討している物件が「どの省エネランクに該当し、いくら控除されるのか」を必ず事前にシミュレーションしておきましょう。

6. まとめ:税金のスケジュールを把握して、安心の資金計画を

最後に、マイホームにかかる税金のポイントをおさらいしましょう。

- 税金は「取得時(購入時)」と「保有時(入居後・毎年)」の2つのタイミング。

- 計算のベースは購入価格ではなく「固定資産税評価額」。

- マイホーム限定の「軽減措置」を使えば、税金は驚くほど安くなる(不動産取得税が0円になることも!)。

- マンション等の面積要件はパンフレットではなく「登記簿面積(内法面積)」で50㎡以上あるか必ず確認する。

- 2026年最新の住宅ローン控除は、家の「省エネ性能」によって減税額が激変する。

マイホームの購入は、一生に一度の大きなお買い物です。「後からどんな税金がいくら来るか分からない」という状態が一番不安なものですが、こうしてスケジュールと特例の仕組みさえ分かってしまえば、もう恐れる必要はありません。

信頼できる不動産会社や専門家(FP・税理士)を味方につけて、最新の優遇制度をフルに活用しながら、おトクで安心なマイホーム計画を進めていってくださいね!

執筆者:松村保誠

宅建士・1級FP技能士・マンション管理士

宅建士3200名超を指導、不動産関連著書9冊