【2026年最新】親からの住宅資金贈与1000万円非課税特例の要件と注意点!失敗しない正しい活用法

執筆者:松村保誠(宅建士・1級FP技能士・マンション管理士)

2026年5月31日

一生に一度の大きな買い物であるマイホーム。親や祖父母から「少しでも購入資金の足しにしてね」と資金援助を申し出てもらえるのは、本当にありがたいことですよね。

しかし、喜んでばかりはいられません。日本の税制において、お金のやり取りには常に「贈与税」の影がつきまといます。何も知らずに親の口座からお金を振り込んでもらうと、後から「想定外の大きな税金」が請求されてしまうリスクがあるのです。

そこで絶対に知っておきたいのが、「住宅取得等資金の贈与税非課税特例」です。

この特例を正しく活用すれば、最大1,000万円までの資金援助を非課税(税金0円)にすることができます。「もう使えないのでは?」と思われがちですが、税制改正により2026年(令和8年)12月31日まで適用期限が延長されているため、今まさに家づくりを進めている方も利用可能です。

ただし、この特例には「1日でもスケジュールが遅れたらアウト」「知らずに使うと対象外になる」といった、厳しいルールや落とし穴がいくつも存在します。せっかくの親の好意を税金で消し飛ばしてしまわないためには、正しい知識が不可欠です。

この記事では、2026年現在の最新ルールに基づき、以下のポイントを分かりやすく解説します。

- 「住宅取得等資金の贈与税非課税特例」の基本と2026年の最新内容

- 特例を受けるためにクリアすべき「3つの要件」

- 知らないと大損する!資金援助を受ける際の「5つの注意点」

- 1,000万円を超える援助を受けたい場合の「正しい解決策」

資金援助を賢く活かして、損をせずに理想のマイホームを手に入れるためのステップを、一緒に確認していきましょう!

最もポピュラーな購入資金の調達手段、住宅ローンの賢い利用方法についてはコチラ。

【プロが本音で解説】失敗しない住宅ローンの選び方!よくある罠と現実的な3つの選択基準

1. 住宅取得等資金の贈与税非課税特例とは?【2026年最新】

親や祖父母から住宅の購入資金を援助してもらう際、まず真っ先に検討すべきなのが「住宅取得等資金の贈与税の非課税特例」です。

通常、年間110万円を超える贈与を受けると贈与税がかかりますが、この特例を使えば高額な資金援助であっても税金を支払う必要がなくなります。まずは、制度の基本と2026年現在の最新ルールから見ていきましょう。

制度の概要と利用するメリット

この制度をひとことで言うと、「直系尊属(実の親や祖父母)からマイホームの取得・新築・増改築のための資金を貰った場合、一定金額まで贈与税を非課税(0円)にする」という国が設けた優遇措置です。

最大のメリットは、何といっても「本来払うはずだった数百万円単位の税金を浮かせ、その分をすべてマイホームの購入資金に充てられる点」にあります。

【コラム】特例を使わないとどうなる?

例えば、親から1,000万円の住宅資金援助をそのまま(特例を使わずに)受け取った場合、通常の贈与税(特例贈与財産)の計算では177万円もの税金がかかってしまいます。せっかくの援助が、税金で大きく削られてしまうのです。

【令和8年12月末まで】現在の適用期限について

「この特例はもう終わってしまったのでは?」と心配される方も多いですが、安心してください。

度重なる税制改正により、この住宅取得等資金の贈与非課税特例は「2026年(令和8年)12月31日まで」適用期限が延長されています。

つまり、今年(2026年)中に親から資金援助を受けてマイホームを購入する方は、ばっちりこの国の恩恵を受けられるチャンスということです。ただし、現時点では「今年末まで」の時限措置となっているため、スケジュールには余裕を持って進める必要があります。

我が家はいくら?「省エネ等住宅」と「一般住宅」の非課税限度額

では、実際にいくらまでなら税金がかからないのでしょうか。

非課税となる限度額は、購入するマイホームの「環境性能(省エネ性能など)」によって、以下のように2つの枠に分かれています。

| 住宅の区分 | 非課税限度額 | 主な要件・基準 |

| 省エネ等住宅 | 1,000万円 | 以下のいずれかの基準を満たす住宅 ① 断熱等性能等級5以上 かつ 一次エネルギー消費量等級6以上 ② 耐震等級2以上 または 免震建築物 ③ 高齢者等配慮対策等級3以上 |

| 一般住宅 | 500万円 | 上記の「省エネ等住宅」の基準を満たさない、建築基準法を満たした通常の住宅 |

最近の新築一戸建てや新築マンションは、多くの物件が「省エネ等住宅」の基準をクリアしていますが、中古住宅やローコスト住宅などの場合は「一般住宅(500万円枠)」になってしまう可能性もあります。

我が家がどちらに該当するかで非課税枠が500万円も変わってくるため、事前にハウスメーカーや不動産会社に「この物件は省エネ等住宅の証明書が出せるか」を必ず確認しておきましょう。

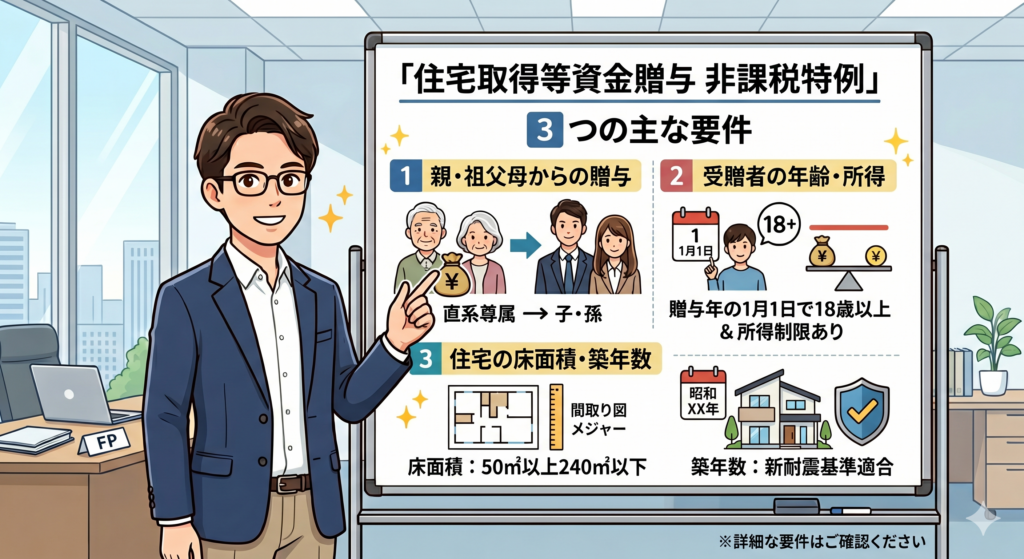

2. 特例を適用するための3つの要件(受贈者・贈与者・住宅)

最大1,000万円が非課税になる強力な特例ですが、「親からお金をもらって家を買えば誰でも使える」というわけではありません。

この特例を利用するためには、「もらう人」「あげる人」「対象となる住宅」の3つの要件をすべてクリアする必要があります。一つでも外れると特例は使えなくなってしまうので、ご自身が当てはまるかチェックしてみましょう。

① もらう人(受贈者)の条件:年齢や所得制限

まずは、資金援助を受ける側(子や孫)の要件です。主に「年齢」と「収入(所得)」に制限が設けられています。

・年齢が「18歳以上」であること

贈与を受けた年の1月1日時点で、18歳以上であることが条件です。(※民法改正に伴い、令和4年4月以降の贈与から20歳ではなく18歳に引き下げられました)

・合計所得金額が「2,000万円以下」であること

贈与を受けた年の、もらう人自身の合計所得金額が2,000万円以下でなければなりません。年収ではなく「所得」なので、会社員の方であれば額面給与ではなく、給与所得控除を引いた後の金額で判定します。

・【例外】床面積が40㎡〜50㎡未満の場合は「1,000万円以下」

後述する住宅の床面積の要件において、特例で「40㎡以上50㎡未満」のコンパクトな家を買う場合のみ、所得制限が「1,000万円以下」へと厳しくなる点に注意が必要です。

・過去に同じ特例を使っていないこと

過去の年分において、すでにこの「住宅取得等資金の非課税特例」の適用を受けたことがないのが基本ルールです。

② あげる人(贈与者)の条件:直系尊属限定

次に、資金を援助する側(親や祖父母)の条件です。ここは非常にシンプルですが、勘違いしやすいポイントでもあります。

「直系尊属(ちょっけいそんぞく)」からの贈与であること

直系尊属とは、「自分から見て縦のラインにあたる目上の親族」のことです。つまり、実の父親、母親、祖父、祖母、曾祖父母からの贈与のみが対象となります。

【よくある勘違い(対象外になるケース)】

配偶者の親(義父・義母)からの贈与は「直系尊属」ではないため、対象外です。

叔父・叔母からの贈与や、兄弟姉妹からの贈与も対象外となります。

もし、「妻の親から、夫の口座へ資金援助を振り込んでもらった」という場合は、この特例が使えず高額な贈与税が発生する恐れがあるため注意しましょう。

③ 対象となる住宅の条件:床面積や築年数

最後に、購入または建築するマイホーム自体の条件です。広すぎても狭すぎても、また古すぎても特例の対象外となってしまいます。

- 床面積が「50㎡以上 240㎡以下」であること

登記簿上の床面積がこの範囲に収まる必要があります。大きすぎる豪邸や、極端に狭いワンルームマンションなどは対象外です。(※前述の通り、もらう人の所得が1,000万円以下の場合は「40㎡以上240㎡以下」に緩和されます) - 床面積の2分の1以上が「自分の居住用」であること

店舗併用住宅などの場合、全体の面積の半分以上が「自分が住むためのスペース」でなければなりません。 - 【中古住宅の場合】昭和57年(1982年)1月1日以後に建築されたもの

いわゆる「新耐震基準」で建てられた家であることが条件です。これより古い物件であっても、「耐震基準適合証明書」などを取得して新耐震基準を満たしていることが証明できれば、適用対象となります。

【超重要】マンション購入時は「壁芯」と「内法」の罠に注意!

特に分譲マンション(区分所有建物)を購入する際、絶対に知っておかなければならないのが「床面積の測り方の違い」です。

不動産の広告チラシやパンフレットに記載されている面積は、壁の中心線から測った「壁芯(へきしん)面積」であることがほとんどです。しかし、税金の特例で基準となるのは、税務署が確認する「登記簿(登記事項証明書)に記載された面積」。これは壁の内側だけで測った「内法(うちのり)面積」になります。

- 壁芯面積(チラシ・パンフレット): 壁の厚みを含むため広くなる

- 内法面積(登記簿・税制の基準): 壁の厚みを含まないため狭くなる

つまり、パンフレットに「専有面積 52㎡」と書かれていても、実際の登記簿(内法面積)を見てみたら「49㎡」しかなく、「50㎡以上の要件を満たせなかった!」という悲劇が起こり得るのです(40㎡の緩和要件を狙う場合も同様に危険です)。

50㎡や40㎡のラインにギリギリ滑り込みそうなコンパクトマンションを検討する場合は、チラシの数字を鵜呑みにせず、必ず不動産会社に「登記簿上の内法面積はいくらですか?」と確認してください。

これら「人」と「家」の要件をすべて満たして初めて、特例を利用するためのスタートラインに立つことができます。

3. 知らないと大損!親から資金援助を受ける際の5つの注意点

住宅取得等資金の贈与税非課税特例は、非常にメリットが大きい反面、税務署のチェックが非常に厳しい制度でもあります。

「良かれと思ってやったこと」がすべて裏目に出てしまい、後から多額の贈与税をペナルティ付きで支払うことになった……という失敗事例は後を絶ちません。ここでは、特に間違いやすい5つの致命的な落とし穴を解説します。

注意点①:1日でも遅れるとアウト!「翌年3月15日までの居住・申告」ルール

この特例を利用するための最も厳格なルールが、スケジュール(期限)です。

基準となるのは、「親からお金をもらった日(贈与を受けた日)」です。

お金をもらった年の「翌年3月15日」までに、以下の2つを同時にクリアしなければなりません。

- 贈与税の申告書を税務署に提出すること

- そのマイホームに実際に引っ越して「居住」を始めること

例えば、2026年6月にお金を口座に振り込んでもらった場合、2027年3月15日までに新居に住み、申告を済ませる必要があります。

※万が一、工事の遅延などで3月15日に入居が間に合わない場合でも、「同日以降、遅滞なくその家に入居することが確実である」と見込まれ、期限内に申告書を提出していれば、例外的に認められる救済措置(その年の12月31日までに入居すればOK)もあります。しかし、いずれにせよ「3月15日までの申告」は絶対条件であり、1日でも遅れれば特例は一切使えなくなります。

注意点②:税金が0円になっても「贈与税の申告」は必須

「特例を使って枠内に収まったから、税金は0円。だから税務署への申告もいらないよね?」

これは絶対にしてはいけない勘違いです。この制度は、「期限内に正しく申告をした人だけが、結果的に税金を0円にしてもらえる」という仕組みです。

申告を忘れて税務署からの指摘(お尋ね)が来てから「特例を使いたかった」と主張しても、一切認められません。非課税枠に収まっている場合でも、必ず翌年2月1日〜3月15日の間に贈与税の確定申告を行ってください。

注意点③:家具・家電・諸費用への充当は非課税の対象外

親からもらったお金は、「マイホームの建築代金、購入代金、土地の取得代金」そのものに充てなければなりません。

以下のような、住宅購入に伴う「周辺の費用」に親からの援助資金を使ってしまうと、その部分は特例の対象外(通常の贈与税の対象)になってしまいます。

- 引っ越し費用

- 新居用の家具、家電の購入費用

- 不動産会社に支払う「仲介手数料」

- 住宅ローンの手数料や火災保険料

- 登記にかかる登録免許税や司法書士費用

親からの資金はあくまで「物件そのものの代金」の支払いに充て、諸費用や家具代は自分名義の貯金や住宅ローンから捻出するように、明確にお金の出口を区分しておきましょう。

注意点④:贈与を受ける「タイミング」に注意(年末や契約前はリスク高)

お金を動かす「タイミング」を間違えるだけで、特例が全額否認されるケースがあります。特に以下の2点に注意してください。

- 引き渡し・決済の前に「先走って」もらうのはNG

住宅の売買契約を結ぶ前や、着工するはるか前に親からお金をもらってしまうと、「住宅取得のための資金」と認められにくくなります。また、年末(12月など)に贈与を受けてしまうと、翌年3月15日までに引き渡し・入居が間に合わなくなるリスクもあります。資金移動は、引き渡し・決済の直前(ハウスメーカーや不動産会社への最終金支払いの直前)に行うのがベストです。 - 「後付け」でもらうのは絶対にNG

「とりあえず自分たちの住宅ローンだけで全額決済を済ませ、入居した後に、親から『お祝い』として口座に1,000万円振り込んでもらった」というケースです。これは税務署から見ると、住宅の取得資金ではなく「住宅ローンの返済資金(単なる現金のプレゼント)」とみなされ、特例が使えなくなります。

注意点⑤:配偶者の親(義理の父母)からの贈与は対象外

前述の通り、この特例は「直系尊属(実の親・祖父母)」からの贈与に限定されています。

よくある失敗が、夫婦で協力して家を買う際、「夫名義の口座に、妻の父親から1,000万円が振り込まれた」というケースです。夫から見て妻の父親は「義理の親(配偶者の直系尊属)」であり、自身の直系尊属ではないため、夫はこの特例を使えず高額な贈与税を課されてしまいます。

【正しい対処法】

もし妻の実家からも援助を受ける場合は、家を夫婦の「共有名義」にします。そして、夫の実家からの資金は夫の口座へ、妻の実家からの資金は妻の口座へそれぞれ分けて振り込み、それぞれの持分に応じて特例を適用させる(ペアで使う)のが鉄則です。

4. 1,000万円を超える資金援助を受けたい場合の「正しい活用法」

「親からの援助額が1,000万円(または500万円)を超えそうなんだけど、オーバーした分には高い贈与税がかかってしまうの?」

安心してください。もし特例の限度額を超える資金援助を受ける場合でも、他の税制度と組み合わせる、あるいは夫婦で枠を出し合うことで、さらに非課税枠を広げる方法があります。

高額な援助を全額ノーダメージで受け取るための、3つの賢い選択肢を紹介します。

① 暦年課税(基礎控除110万円)との併用

最も手軽で、多くの人が実践しているのが「暦年(れきねん)課税の基礎控除」との併用です。

日本の贈与税には、特例とは関係なく「誰でも年間110万円までは税金がかからない」という基礎控除があります。住宅取得等資金の特例は、この110万円の基礎控除とセットで使うことができるのです。

- 省エネ等住宅の場合: 1,000万円 + 110万円 = 最大1,110万円まで非課税

- 一般住宅の場合: 500万円 + 110万円 = 最大610万円まで非課税

特別な手続きや複雑な条件なしで非課税枠を110万円上乗せできるため、限度額をわずかに超えてしまう場合はこの方法が一番シンプルです。

②「相続時精算課税制度」の特例との組み合わせ

さらに大きな金額(1,500万〜3,000万円など)の援助を受ける場合は、「相続時精算課税(そうぞくじせいさんかぜい)制度」との併用を検討しましょう。

この制度は、厳密には「税金がタダになる(非課税)」わけではありません。原則60歳以上の父母・祖父母から18歳以上の子・孫へ贈与する際、通算2,500万円まで「今の贈与税はゼロにする代わりに、将来親が亡くなったときに遺産へ足し戻して、相続税として計算(精算)する」仕組みです。いわば、税金の支払いを将来へ先送りする制度と言えます。

しかし、完全な非課税である「住宅取得等資金の特例」と組み合わせることで、贈与を受けるその瞬間には、以下のように莫大なお金を無税で受け取れる計算になります。

住宅取得等金の贈与の非課税特例(最大1,000万円:完全な非課税) + 相続時精算課税(2,500万円:将来精算)

= 最大3,500万円

この方法を選択した時の注意点

ただし、1点だけ注意が必要です。この制度を一度選ぶと、その親からの贈与については、従来のルール(暦年課税)には二度と戻れなくなります。

「え?でも最近のルール変更で、この制度を選んでも『毎年110万円までは税金ゼロ』になったんですよね?だったら従来と同じじゃないですか?」と思うかもしれません。

確かに、「年間110万円以下のお小遣いなら、申告も不要で将来の相続財産にも足し戻されない」という点では、従来と全く同じ感覚で使えます。しかし、決定的に違うのが「110万円を超えたお金をもらった時」です。

一度この制度を選ぶと、今後110万円を超えて受け取ったお金は、その場での「贈与税」を払って終わらせることはできなくなります。はみ出した分はすべて記録され、「将来、親が亡くなったときの相続財産に足し戻して、相続税としてまとめて精算する」というシステムにガッチリ固定されてしまうのです。

つまり、ざっくりまとめると以下のようになります。

- 年間110万円以下のプレゼント

申告不要・税金0円・将来の相続にも無関係。(※従来と同じ感覚でOK) - 年間110万円を超えたプレゼント

はみ出した分は2,500万円枠を使ってその場の贈与税を0円にできるが、必ず将来の「相続税」の対象として持ち越される。(※ここが変更できなくなる)

法改正によって「110万円以下なら将来の相続にも影響せず、面倒な報告もいらない」という大きなメリットが加わったため、現在はとても使いやすい制度になっています。

(※ただし、将来的に相続税がかかるほどの資産家の場合は、持ち越された財産が将来の税額に大きく影響するため、事前のシミュレーションをおすすめします)

③ 夫婦でそれぞれ実家から資金援助を受ける(共有名義)

夫婦で協力してマイホームを購入し、お互いの実家から資金援助をしてもらえる環境であれば、「非課税枠の2馬力(ダブル)使い」が最強の選択肢になります。

前述の通り、義理の親からの贈与は対象外ですが、「夫は夫の親から、妻は妻の親から」それぞれ贈与を受ければ、2人とも特例の対象になります。

- 夫の実家から: 1,000万円(省エネ特例) + 110万円(基礎控除) = 1,110万円

- 妻の実家から: 1,000万円(省エネ特例) + 110万円(基礎控除) = 1,110万円

- 夫婦合計で:最大2,220万円まで非課税!

これだけの資金を無税で頭金に充てられれば、住宅ローンの借入額を大幅に減らすことができ、毎月の返済が劇的に楽になります。

この方法を使うときの絶対条件「持分比率」

この方法を使う場合、購入するマイホームを必ず「夫婦の共有名義」にしてください。さらに、「出したお金の割合(資金負担の比率)」と「登記する持ち分の割合(所有権の比率)」を1円の狂いもなく一致させる必要があります。

もし、お金は夫婦で折半して出したのに、登記を「夫100%」にしてしまうと、妻から夫への「贈与」とみなされて別の税金が発生するため、ここだけは専門家に確認しながら進めてください。

5. 特例を利用するための手続きと必要書類

いくらすべての条件をクリアしていても、「正しい手続き」をして初めて税金が0円になります。

「いつ」「何をすればいいのか」という全体のスケジュールと、税務署へ提出する書類一式をまとめました。直前になって慌てないよう、あらかじめ流れを把握しておきましょう。

贈与税申告のスケジュールと流れ

資金援助を受けてから申告が完了するまでのステップは、大きく分けて以下の4つです。

【ステップ1】実家から資金援助を受ける

売買契約の後、物件の引き渡し(決済)の直前がベストです。必ず「銀行振込」で行い、通帳に証拠を残してください。

【ステップ2】マイホームの引き渡し・入居

お金をもらった年の「翌年3月15日」までに引っ越しを済ませ、新しい住所に住民票を移します。

【ステップ3】必要書類を集める

入居後〜翌年1月頃にかけて、役所や法務局、ハウスメーカーから必要書類を取り寄せます。

【ステップ4】税務署へ確定申告(贈与税の申告)を行う

贈与を受けた年の「翌年2月1日 〜 3月15日」の間に申告を行います。

税金が0円(非課税枠内)であっても、この期間内に申告書を提出しなければ特例は適用されません。

用意すべき主な必要書類一覧

申告の際には、多くの書類が必要になります。直前に集めようとすると役所の往復などで時間を取られてしまうため、年明け(1月頃)には準備を始めましょう。

| 集める場所 | 必要な書類 | 何のために使う? |

| 市区町村役場 | 戸籍謄本(全部事項証明書) | 贈与者が「実の親や祖父母」であることを証明するため(※贈与を受けた日以降に取得したもの) |

| 市区町村役場 | 新居の住民票の写し | 期限内(翌年3月15日まで)に、その家に住んでいることを証明するため |

| 法務局 | 新居の登記事項証明書(登記簿謄本) | 床面積(内法面積)が要件を満たしているかを証明するため |

| 手元の書類 | 売買契約書 または 工事請負契約書の写し | 住宅の取得価額や、契約の事実を確認するため |

| ハウスメーカー等 | 住宅性能証明書 や 建設住宅性能評価書の写し | 【省エネ等住宅(1,000万円枠)】 を使う場合に、建物の性能を証明するため |

※「省エネ等住宅」の1,000万円枠を利用する場合、一番下の性能を証明する書類が絶対に必要です。これらは引き渡し時にハウスメーカーや不動産会社から受け取るケースが多いため、手元にあるか必ず確認し、見当たらなければ担当者に「贈与税の申告に使いたい」と早めに伝えておきましょう。

6. まとめ:事前の計画と正しいスケジュール管理で賢く節税しよう

親や祖父母からの住宅資金援助は、マイホーム購入の後押しとなる大きなチャンスです。2026年12月末まで延長されたこの特例を正しく使えば、最大1,000万円までの贈与税を完全にゼロにすることができます。

しかし、今回ご紹介したように、この特例には厳しいルールやタイミングの罠がたくさん潜んでいます。

- マンションは「内法面積(登記簿上の広さ)」で50㎡(または40㎡)以上あるか?

- お金を動かすタイミングは「引き渡しの直前」になっているか?

- 翌年3月15日までに引っ越しと「贈与税の申告」を両方完了できるか?

これらのポイントを一つでも見落とすと、後から何百万円もの税金が押し寄せてくることになりかねません。

資金援助の話が出たら、まずは家族間だけで進めず、ハウスメーカーの担当者や不動産会社、そして税理士などの専門家に「親から〇〇万円の援助を受ける予定です」と初期の段階で共有しておくことが、一番確実で失敗しない成功ルートです。

正しい知識を持ってスケジュールを管理し、賢くマイホームの夢を叶えてくださいね!

不動産取得時や保有時に賦課される税金についての話はコチラ。

不動産にかかる税金(取得時・保有時)を徹底解説!2026年最新の軽減措置と資金計画の注意点

執筆者:松村保誠

宅建士・1級FP技能士・マンション管理士

宅建士3200名超を指導、不動産関連著書9冊