【住宅ローン控除の仕組み】物件選び・予算決めで損をしないための完全ガイド(令和8年最新版)

執筆者:松村保誠(宅建士・1級FP技能士・マンション管理士)

2026年5月29日

「マイホームを購入するなら、住宅ローン控除(減税)を使って賢く節税したい」

そう考えている方は多いのではないでしょうか。

「最大で数百万円も税金が戻ってくるなら、少し予算を上げて背伸びした物件を買っても大丈夫かも?」

もしこのように考えているなら、少しだけ待ってください。

実は、現在の住宅ローン控除は、相次ぐ税制改正によって「どのような物件を選ぶか」で戻ってくる金額が文字通り数百万円単位で変わる仕組みになっています。特に令和8年(2026年)度の大改正により、新築だけでなく「中古住宅」のルールも激変しました。知らずに基準を満たしていない家を選んだせいで「控除が1円も受けられない」という大失敗を犯すリスクがある一方、良質な中古を選べば新築並みの特大の恩恵を受けられるチャンスも生まれています。

また、「控除枠を使い切らないともったいない」と無理な借入をしてしまい、購入後の生活が苦しくなっては本末転倒ですよね。

そこで本記事では、これからマイホームを購入する方に向けて、最新の住宅ローン控除の仕組みはもちろん、「損をしない物件選びの基準」や「あなたの年収に合わせた本当にお得な予算の目安」をプロの視点から分かりやすく解説します。

一生に一度の大きな買い物で失敗しないために、ぜひ最後までチェックしてみてください。

賢い住宅ローンの選び方については、コチラの記事をご参照ください。

【プロが本音で解説】失敗しない住宅ローンの選び方!よくある罠と現実的な3つの選択基準

1. 【基本】住宅ローン控除(減税)の仕組みとは?

マイホームの購入を検討し始めると、必ずと言っていいほど耳にする「住宅ローン控除」。正式名称を「住宅借入金等特別控除」と言います。

まずは、この制度がどのような仕組みで、どれくらいの期間恩恵を受けられるのか、基本的なルールを押さえておきましょう。

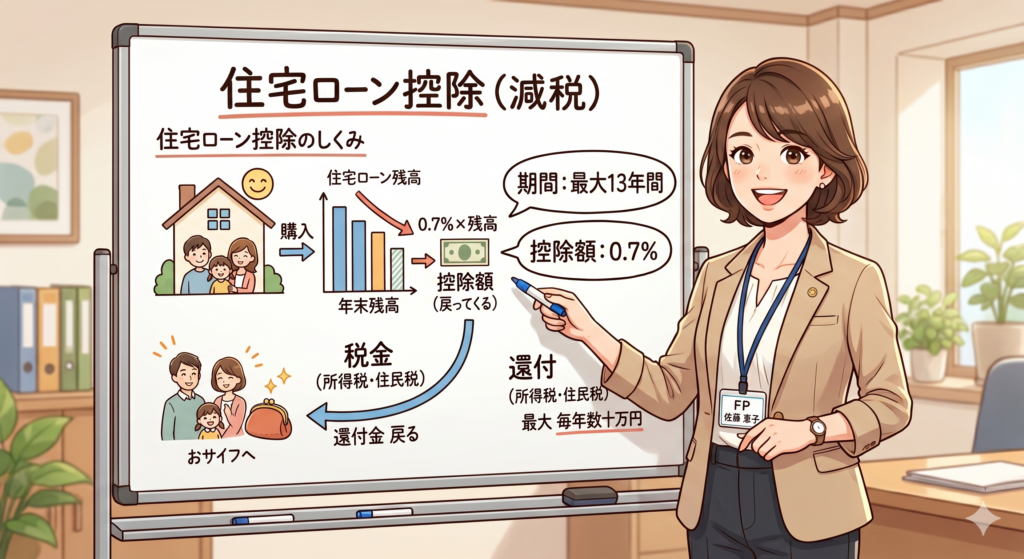

住宅ローン控除の概要(年末残高の0.7%が戻ってくる)

住宅ローン控除とは、ひと言で言えば「住宅ローンを組んでマイホームを買った人の、税金の負担を軽くしてあげよう」という国の制度です。

具体的には、毎年の「年末時点での住宅ローン残高」の0.7%にあたる金額が、支払った税金から直接戻ってきます(あるいは安くなります)。

たとえば、年末の住宅ローン残高が3,000万円だった場合、その年の控除額は「3,000万円 × 0.7% = 21万円」となります。毎年数十万円単位で税金が安くなる非常に強力な減税制度であることには変わりありません。

【令和8年改定】新築も、良質な中古も控除期間は「13年間」に!

この住宅ローン控除は、家を買った年だけの一過性のものではありません。要件を満たせば、長期間にわたって毎年税金が戻ってきます。

これまでは「新築は13年、中古は10年」という格差がありましたが、令和8年(2026年)の税制改正により、一定の省エネ基準を満たす中古住宅であれば、新築と同様に「13年間」へと期間が延長されました。

- 新築住宅・買取再販住宅:最大13年間

- 中古住宅(省エネ基準適合以上):最大13年間(※令和8年改正で延長!)

- 一般中古住宅(省エネ基準未達):0円(※原則として対象外)

購入する物件が「省エネ性能を満たしているか」が、新築・中古問わず最大の分かれ道となっています(詳細は次の章で解説します)。

【重要】「自分が払った所得税・住民税」以上は戻ってこない(よくある勘違い)

ここで、これから家を買う人が最も陥りやすい「最大の勘違い」についてお伝えします。

住宅ローン控除は、あくまでに「自分が納めた税金(所得税と住民税)」が戻ってくる(控除される)制度です。つまり、年末残高の0.7%で計算した金額が、自分が1年間に払った税金の額を上回っていた場合、払った税金以上の金額は戻ってきません。

たとえば、計算上の控除額が「年間25万円」だったとします。

しかし、その人のその年の所得税が10万円、この方の税金から引ける住民税の上限が9.75万円(※)だった場合、合計19.75万円までしか控除されません。

(※住民税からの控除には「前年の課税総所得金額等の5%(最大9.75万円)」という上限があります)

残りの「5.25万円(25万円 – 19.75万円)」は切り捨てられてしまい、現金でもらえるわけではないのです。

「ネットの記事で『最大控除額〇〇万円!』と見たから、限界までローンを借りて枠を使い切ろう!」

もしこのように考えて借入額を増やすと、実際には税金が戻りきらず、ただただ毎月のローン返済額(負担)だけが重くなるという本末転倒な事態に陥ってしまいます。自分の年収と納税額に見合った「現実的な予算」を把握することが何より重要です。

2. 物件選びで決まる!住宅の性能別「借入限度額」の違い

住宅ローン控除で「いくら税金が戻ってくるか」は、あなたの年収だけでなく「どんな性能の家を買うか」によって大きく変わります。物件選びの段階で絶対に知っておくべき基準を、新築・中古それぞれ解説します。

【新築】省エネ基準を満たさないと控除は「ゼロ」

新築の建売住宅を買う、あるいは注文住宅を建てる場合、「省エネ基準」を満たさない新築住宅は、住宅ローン控除が「0円(適用対象外)」になります。住宅の性能ランクによって借入限度額(控除対象となる上限額)は以下のように分かれています。

(※「子育て世帯」または「若者夫婦世帯」の場合は、上限額が引き上げられる特例措置があります)

| 新築・住宅の性能ランク | 借入限度額(一般世帯) | 借入限度額(子育て・若者夫婦世帯) |

| ① 長期優良住宅・低炭素住宅 | 4,500万円 | 5,000万円 |

| ② ZEH(ゼッチ)水準省エネ住宅 | 3,500万円 | 4,500万円 |

| ③ 省エネ基準適合住宅 | 3,000万円 | 4,000万円 |

| ④ その他の住宅(基準未達) | 0円(対象外) | 0円(対象外) |

【中古】令和8年(2026年)大改正!良質な中古は「13年・最大4500万」に拡充

これまで中古住宅(既存住宅)のローン控除は新築に比べて不遇でしたが、令和8年(2026年)の大改正によって、省エネ性能の高い中古物件への優遇が新築並みに大拡充されました。

まず、省エネ基準を満たさない「その他の一般中古住宅」は原則として控除対象外(0円)となった一方、良質な物件については控除期間が「13年」に伸び、さらに子育て・若者夫婦世帯への上乗せ措置も新設されています。

| 中古・住宅の性能ランク | 借入限度額(一般世帯) | 借入限度額(子育て・若者夫婦世帯) | 控除期間 |

| ① 長期優良・低炭素住宅 | 3,500万円 | 4,500万円 | 13年間 |

| ② ZEH(ゼッチ)水準省エネ住宅 | 3,500万円 | 4,500万円 | 13年間 |

| ③ 省エネ基準適合住宅 | 3,000万円 | 3,000万円 | 13年間 |

| ④ その他の住宅(基準未達) | 0円(対象外) | 0円(対象外) | ーー |

「中古だから普通の家でいいや」と安易に選ぶと大損します。これからは、中古を探す場合も「長期優良」や「ZEH水準」「省エネ適合」の証明書を発行できる物件(またはリノベーションで適合させられる物件)を選ぶことが絶対条件です。

【中古住宅選びの築年数要件】

なお、築年数要件については緩和されており、「昭和57年(1982年)1月1日以降に建築された住宅(=新耐震基準に適合している住宅)」であれば、原則として築年数を問わずに対象となります(ただし上記の通り省エネ要件は必須です)。

FP視点のポイント:控除額を増やすために物件価格(建築費)を上げるのは本末転倒?

ここで、資金計画のプロであるFP(ファイナンシャルプランナー)の視点から、一つ注意点をお伝えします。

住宅展示場などで営業マンから「あと200万円かけて最高ランクの『長期優良住宅』にグレードアップすれば、住宅ローン控除の限度額が1,000万円も上がってお得ですよ!」と勧められることがあります。(※省エネ基準適合4,000万 ➔ 長期優良5,000万など)

確かに控除の上限枠は1,000万円増えますが、よく計算してみてください。

借入限度額が1,000万円増えたとして、0.7%の控除で年間7万円、13年間で最大91万円の税金が戻る計算になります。しかし、そのために手出しの建築費(または物件価格)が200万円上がってしまっては、トータルの収支は「約109万円のマイナス」です。

しかも、前の章で解説した通り「自分が納めている税金以上」は戻ってきません。

省エネ性能の高い家は「光熱費が安くなる」「夏涼しく冬暖かい」という素晴らしいメリットがあります。あくまでに「住み心地と光熱費削減」のためにグレードを上げるのであり、「住宅ローン控除を増やすため」に無理して高い物件・建築費を選ぶのは本末転倒である、ということをぜひ覚えておいてください。

3. 【年収別シミュレーション】私はいくら戻ってくる?予算の目安

「結局のところ、自分の年収ならいくら戻ってくるの?」

これがこれから家を買う人が一番知りたいことですよね。

ここでは、一般的なモデルケースを用いて、実際に自分の税金からいくら戻ってくるのかをシミュレーションしてみましょう。

※以下のシミュレーションは目安です。扶養家族の人数、社会保険料、その他の控除(ふるさと納税、iDeCoなど)によって実際の納税額・控除額は変動します。

年収500万円・700万円のモデルケース(単独ローン)

新築または中古の「省エネ基準適合住宅(借入限度額:新築4,000万円・子育て世帯)」をフルローンで金利1.0%(35年返済)で借り入れたと仮定し、1年目の控除額を計算します。

【ケース1】年収500万円の方(借入額:3,500万円の場合)

- 年末ローン残高(推定):約3,410万円

- 計算上の控除額(残高の0.7%):約23.8万円

- この方の税金(目安):所得税 約13万円 + 住民税 約24万円(うち控除上限9.75万円)= 実質控除上限枠:約22.7万円

- 結論:計算上の控除額(23.8万円)がこの方の税金の上限(22.7万円)を上回るため、実際に戻ってくるのは「約22.7万円」となります。枠を少しはみ出してしまっている状態です。

【ケース2】年収700万円の方(借入額:4,000万円の場合)

- 年末ローン残高(推定):約3,900万円

- 計算上の控除額(残高の0.7%):約27.3万円

- この方の税金(目安):所得税 約30万円 + 住民税の控除上限 9.75万円 = 引ける枠(余裕):約39.7万円

- 結論:税金を引ける枠(39.7万円)に対して、計算上の控除額(27.3万円)がすっぽりと収まります。そのため、取りこぼすことなく「27.3万円」が満額戻ってきます。

このように、年収500万円前後の方の場合、大きい借入をすると「ローン残高から計算される控除額」よりも「自分が納めている税金額」のほうが少なくなってしまい、控除の恩恵をフルに受けきれない(取りこぼしが発生する)ケースが多くなります。

共働き夫婦なら「ペアローン」や「連帯債務」で控除をダブルで受ける

「単独の年収だと控除枠を使い切れない」「もっと予算を上げて希望の物件を買いたい」という共働き夫婦に有効なのが、「ペアローン」や「連帯債務」という借り方です。

これらを利用して夫婦それぞれが住宅ローンの債務者になることで、夫婦2人ともがそれぞれの持分に応じて住宅ローン控除を受けることができます。

たとえば、夫婦で合計5,000万円の物件(長期優良住宅の中古)を2,500万円ずつペアローンで組んだとします。単独で5,000万円借りると控除を取りこぼしてしまいますが、夫婦で2,500万円ずつ控除の申告をすれば、2人とも自分が納めた税金から無駄なく控除を受けきれる可能性が高くなります。

⚠️注意!控除を最大化するために「無理な借入」をするリスク

住宅ローンを組む際、銀行や不動産会社は「返済負担率(年収に占める年間返済額の割合)」という指標を使って審査を行います。ネットの記事や金融機関のシミュレーションでも、この返済負担率をベースに「あなたは〇千万円まで借りられます」という金額が提示されます。

しかし、率直に申し上げて、一般的な年収の方にとって、金融機関が提示する「返済負担率」の上限近くまで実際に借り入れるのは、ぶっちゃけ無理があります。

金融機関の審査上は「問題なく貸せる(=返済可能)」と判断される返済負担率であっても、実際の生活費や将来の教育費、マイホームの修繕積立金などを考慮すると、日々の生活はかなりカツカツになってしまうからです。

「住宅ローン控除で税金が戻ってくるから、少し無理をして返済負担率を高めに設定しても大丈夫」と考えるのは非常に危険です。控除はあくまで一時的な「補助」に過ぎません。「金融機関が貸してくれる額(借りられる額)」ではなく、ご自身の家計状況から「無理なく返し続けられる額」を予算の絶対基準にしてください。

4. 購入前に必ずチェック!適用されるための「5つの条件」

住宅ローン控除は、国が定めた細かな条件をすべてクリアする必要があります。契約した後に「知らなかった!」と泣き寝入りしないために、必ずチェックしておくべき「5つの基本条件」をまとめました。

【床面積】「50㎡以上」の罠。登記簿面積と壁芯面積の違い

もっとも注意が必要なのが、家の広さ(床面積)の条件です。原則として「床面積が50㎡以上」である必要があります。(※令和8年改正により、一定の良質な中古住宅等で要件が一部緩和されるケースもありますが、原則50㎡以上と見ておくのが実務上安全です)

ここで不動産の実務上、絶対に気をつけなければいけないのが「面積の測り方の違い」です。

チラシ等に書かれている面積は、壁の中心線から測った「壁芯(へきしん)面積」ですが、ローン控除の審査で使われるのは、役所に登録されている「登記簿(とうきぼ)面積(内法面積)」です。壁の内側だけで測るため、壁芯面積よりも一回り小さくなります。

もしチラシに「52㎡」と書かれているコンパクト物件の場合、登記簿面積を調べたら「49.5㎡」で、わずかに50㎡に届かず控除対象外になってしまう……という悲劇が実際に起こっています。少し小ぶりな物件を検討するときは、必ず不動産会社に「登記簿面積で50㎡以上ありますか?」と確認してください。

【収入要件】合計所得金額2,000万円以下であること

住宅ローン控除を受けられるのは、控除を受ける年の「合計所得金額」が2,000万円以下の方です。額面年収で言うとおおむね2,300万円前後がボーダーラインとなります。

【居住要件】購入後6ヶ月以内に入住し、引き続き住むこと

家を手に入れた日から「6ヶ月以内」に本人が入居し、その年の12月31日まで引き続き住んでいることが条件です。転勤で自分だけ別の場所で暮らす、あるいはセカンドハウス(別荘)として使うといったケースでは、住宅ローン控除は使えません。

【ローン要件】返済期間が10年以上あること

住宅ローンの借入期間(返済期間)が10年以上のローンが対象です。親族からの個人的な借入や、社内融資(金利が一定水準未満のもの)などの場合は対象外となります。

【併用不可】親からの資金援助やマイホーム売却時の特例との関係

親からの資金援助(贈与税の非課税措置)は併用可能ですが、援助してもらった金額の分だけ「住宅の購入価額」から差し引いて控除の計算をするため、実質的な控除額が減るケースがあります。また、今住んでいる家を売却して新しい家を買う場合、売却益が出たときの「3,000万円の特別控除」などの特例を利用すると、新居での住宅ローン控除が使えなくなるという厳しい制限ルールがあります。

5. これから家を探す人が知っておくべき注意点

これから物件やローンを探す段階だからこそ知っておくべき、実務上の盲点や注意点について解説します。

【要注意】事前審査でも信用情報は見られている!「とりあえず同時申し込み」の罠

ネット上の住宅ローン比較サイトなどを見にいくと、「事前審査(仮審査)は手軽だし信用調査もないから、まずは一括で3〜4社同時に申し込んで比較しよう!」といった文句をよく見かけます。しかし、これは大きな誤解であり、実は危険な行為です。

ネット銀行であっても、事前審査の段階で「個人信用情報機関(CICやJICCなど)」へ照会をかける金融機関がほとんどです。あなたが「何月何日にどこの銀行へ住宅ローンの審査を申し込んだか」という履歴は、すべて信用情報にバッチリ記録されています。

もし同時期に4社も5社も申し込んでしまうと、金融機関側からは「この人はよほど自分の属性に不安があって、数打ちゃ当たるで出しているのだろうか……?」と余計な警戒を強めてしまい、審査にマイナスの影響を与える「申し込みブラック」に近い状態を自ら作り出してしまうリスクがあるのです。

プロが教える正しい比較方法(本命から順次、または2社厳選が鉄則)

あなたが過去にクレジットカードの支払いを何度も延滞したなどの明確な不安要素を抱えていない限り、「自分で本当に落ちる可能性が高い」と思っていないのであれば、基本的には第一希望(本命)の銀行から順次申し込む方法で全く問題ありません。

どうしても金利や保障内容で迷いがあり、最初から比較したいという場合でも、特徴の異なる「最大2社程度」に厳選して同時に申し込むのが実務上もっとも安全で賢い進め方です。

繰上返済のタイミング次第で、控除の恩恵が減ってしまうケース

「少しでも利息を減らしたいから、ボーナスが出たらすぐに繰上返済をしよう」と考えるのは素晴らしいことですが、住宅ローン控除の期間中(13年間)は少し慎重になる必要があります。

住宅ローン控除は「年末時点のローン残高」をベースに計算するため、控除期間中に無理をして多額の繰上返済をしてしまうと、年末残高が大きく減り、戻ってくる税金(控除額)も減ってしまいます。ローンの金利よりも住宅ローン控除の控除率(0.7%)のほうが高い場合、控除期間が終わるまではあえて繰上返済をせずにお金を貯めておき、「13年の控除期間が終わった直後にまとめて元金返済を行う」ほうがトータルの収支でお得になるケースが多いです。

購入の翌年は「確定申告」が必要になることだけ覚えておこう

住宅ローン控除を受ける最初の1年目だけは、会社員であっても必ず自分で「確定申告」をする必要があります。家を購入して入居した翌年の2月〜3月頃に、税務署へ必要書類を提出します。申告が必要なのは最初の一回だけで、2年目以降は会社の年末調整で完結します。

6. まとめ:住宅ローン控除を味方につけて、賢くマイホームを選ぼう

住宅ローン控除(減税)は、マイホームという人生最大の買い物をサポートしてくれる非常に心強い制度です。相次ぐ税制改正、特に令和8年の大改正によって、その仕組みは大きく変わりました。

最後に、これから家を探す方が絶対に忘れてはならない重要ポイントを3つにまとめます。

- 中古を選ぶなら「省エネ性能」で新築並みの恩恵に(令和8年改正)

令和8年(2026年)以降の入居からは、省エネ基準を満たさない中古住宅は控除額が「0円」となる一方、長期優良やZEH水準等の良質な中古であれば、期間が13年に延長され、子育て世帯等の借入限度額も最大4,500万円に引き上げられました。「中古こそ性能重視」がこれからの鉄則です。 - 「借りられる額」ではなく「無理なく返せる額」を予算にする

年末残高の0.7%が戻ってくるとはいえ、自分が納めている税金(所得税・住民税)以上の金額は戻ってきません。ネットの情報を鵜呑みにして、提示された「返済負担率」の限界ギリギリまで無理な借入をすることは避け、ご自身の家計に見合った現実的な資金計画を立てましょう。 - ローンの事前審査は「本命から順次」が鉄則

「手当たり次第の一括申し込み」は、個人信用情報に複数の履歴が残り、金融機関からの警戒を強めるリスクがあります。不安要素がない限りは、第一希望の銀行から順に、あるいは多くても2社程度に厳選して申し込むのが安全です。

住宅ローン控除の恩恵を最大限に活かすコツは、「家を探してローンを選ぶ段階」からシミュレーションを始めておくことです。

まずは、あなたが今気になっている物件が「どの省エネ基準に該当するのか」、そして「自分の今の年収だと、実際にはいくら税金が戻ってきそうか」を、不動産会社や信頼できる専門家に確認することから始めてみてください。

仕組みを正しく理解して味方につけ、後悔のない理想のマイホーム選びを成功させましょう!

住宅ローン控除の近年の改正点についてはコチラの記事をご覧ください。

【2026年最新】はじめてのマイホーム!法改正後の「耐震・省エネ基準」と住宅ローン控除のリアル

不動産に関して負担すべき税金についてはコチラの記事をご覧になって下さい。

不動産にかかる税金(取得時・保有時)を徹底解説!2026年最新の軽減措置と資金計画の注意点

執筆者:松村保誠

宅建士・1級FP技能士・マンション管理士

宅建士3200名超を指導、不動産関連著書9冊