離婚に伴う不動産売却の注意点|財産分与・ローン・税金まで押さえておくべきこと

執筆者:松村保誠(宅建士・1級FP技能士・マンション管理士)

2026年6月26日

離婚が決まったとき、不動産をどうするかは避けて通れない問題です。

住宅ローンが残っている、名義が夫のままになっている、子どもの学校のことを考えると簡単に動けない——そういった事情が重なって、「とりあえず現状維持」を選ぶ方は少なくありません。しかしその「とりあえず」が、数年後に深刻なトラブルを引き起こすことがあります。

この記事では、離婚に伴って不動産の売却を検討している方に向けて、知っておくべきポイントを実務の観点から整理します。売るべきか住み続けるべきか、売るなら仲介か買取か、離婚前と離婚後でどちらが有利か——判断に必要な情報を、できるだけ率直にお伝えします。

まず確認|その不動産は「共有財産」か「特有財産」か

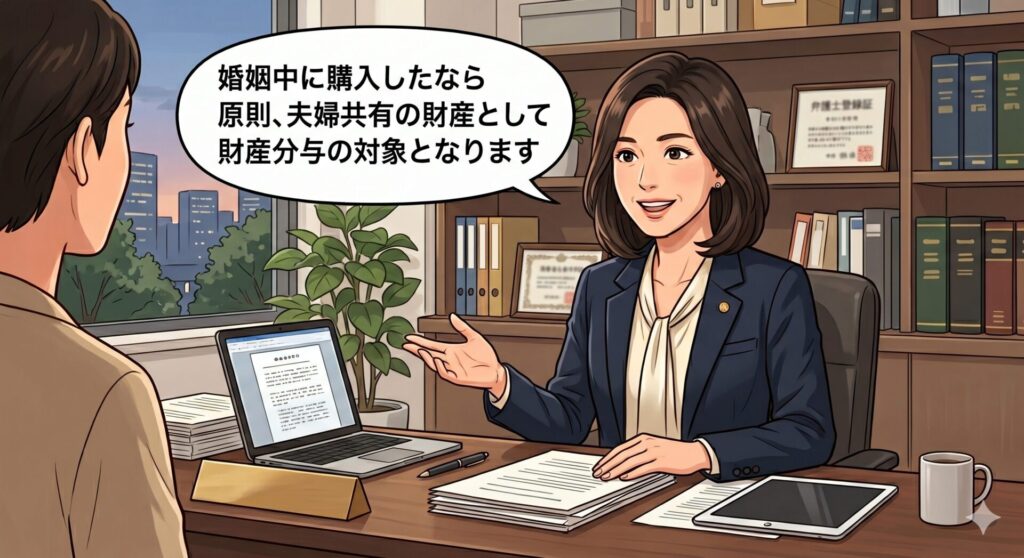

名義より「誰のお金で買ったか」が重要

不動産の登記名義が夫単独になっていても、婚姻中に購入した不動産は原則として財産分与の対象になります。「名義が夫だから夫のもの」とはなりません。

逆に、結婚前から一方が所有していた不動産や、婚姻中であっても親から相続した不動産は特有財産として財産分与の対象外になります。

まず自分たちの不動産がどちらに該当するかを確認することが出発点です。

名義・ローン・実際の負担者が食い違うケース

実務でよく見るのが、以下のようなケースです。

- 登記名義は夫単独だが、購入資金の一部は妻の親からの援助

- ローンの名義は夫だが、妻も収入から返済に充てていた

- 共有名義だが、ローンの債務者は夫のみ

こうした場合、名義だけを見て判断すると財産分与の計算が歪みます。購入時の出資状況や返済への貢献度を整理しておくことが必要です。

財産分与の基本的な考え方

財産分与は原則として2分の1ずつです。不動産そのものを分けることはできませんから、売却して現金化して分けるか、どちらかが住み続けて相手に相当額を支払うか、いずれかになります。

ローン残債がある場合は、不動産の時価からローン残債を差し引いた純粋な資産価値が分与の対象です。時価よりローン残債が多い「オーバーローン」の場合は、第5章で別途解説します。

売るか・住み続けるか|選択肢の整理

選択肢は大きく3つ

離婚時に不動産をどう扱うかの選択肢は、基本的に以下の3つです。

①売却して現金を分ける ②どちらかが住み続け、相手に相当額を支払う ③共有名義のまま放置する

結論から言えば、③は選ぶべきではありません。

「共有のまま放置」は最悪の選択

離婚後も不動産を共有名義のまま放置すると、以下の問題が生じます。

売却するときは共有者全員の同意が必要です。離婚後に相手と連絡が取れなくなった、再婚して関係が複雑になった、という状況で売ろうとしても、相手の同意なしには動けません。また、共有者の一方が死亡すると、その持分が相続人に引き継がれます。元配偶者の再婚相手やその子どもが共有者になる、というケースも現実に起こります。

「とりあえず後で考える」という先送りが、将来の選択肢を大きく狭めます。

②「どちらかが住み続ける」を選ぶ場合

住み続ける側が相手の持分を買い取る形になります。このとき問題になるのが資金調達です。住宅ローンの名義変更や借り換えが必要になることが多く、収入や信用力によっては金融機関の審査が通らないケースもあります。

また、ローンが残っている場合、金融機関の承諾なしに名義変更はできません。離婚の合意だけで名義を変えようとしても、金融機関が認めないことがほとんどです。この点は見落とされがちなので注意が必要です。

現実的な落としどころとして①が多い

感情的には「住み続けたい」と思っていても、資金調達や名義変更の壁に直面して、結果的に売却を選ぶケースは多くあります。最初から売却前提で動いた方が、交渉もシンプルになります。

「子どものために住み続ける」という選択のリスク

よくある選択のパターン

離婚時に子どもがいる場合、「子どもの環境を変えたくない」という理由から、元妻と子どもがそのまま住み続け、出て行った元夫が住宅ローンを払い続けるという選択をされる方がいます。気持ちはよくわかります。しかしこの選択には、見落とされがちな深刻なリスクがあります。

元夫の経済力が変わったとき、あなたには止める手段がない

住宅ローンの契約者は元夫です。元夫が返済を続けている限り問題は表面化しませんが、以下のような事態が起きたとき、あなたにできることはほとんどありません。

- 元夫が転職・失業して収入が大幅に減った

- 元夫が再婚し、新たな家庭の支出が増えた

- 元夫が病気や事故で働けなくなった

- 元夫が「もう払いたくない」と意志を変えた

ローンの滞納情報は契約者である元夫にしか通知されません。あなたが異変に気づくのは、金融機関から競売の通知が届いたときになりがちです。しかもその時点では、すでに手遅れであることがほとんどです。

「子どものために」が、子どもを追い詰める

住み慣れた家に住み続けることが子どものためだという考え方は理解できます。しかし競売になれば、いずれにせよ家を出なければなりません。そのタイミングは自分では選べず、子どもの学校や生活の都合など一切考慮されません。

離婚時点で売却を選んでいれば、引っ越しの時期も転校のタイミングも自分たちで決められました。「子どものために我慢した」結果が、最悪のタイミングでの強制退去になるリスクがあることは、冷静に認識しておく必要があります。

離婚後は元夫への依存を断ち切ることが自衛になる

離婚後の生活を元夫のローン返済に依存し続けることは、経済的な意味でも精神的な意味でも不安定な状態が続くということです。

多少子どもに辛い思いをさせても、離婚時点で不動産をしっかり売却し、財産分与・慰謝料・養育費をきちんと受け取って、住居と経済基盤を自分の手で整える。その方が長い目で見て、あなた自身にとっても子どもにとっても安全・安心な選択です。

仲介か・買取か|離婚の場合は状況次第

基本は仲介——手残りが大きく変わる

不動産の売却方法には、不動産会社が間に入って買主を探す「仲介」と、不動産会社が直接買い取る「買取」があります。

通常の売却であれば、仲介を選ぶべきです。買取価格は市場価格の6〜7割程度になることが多く、仲介との差額は数百万円、物件によっては1,000万円を超えることもあります。その差を埋めるだけの理由がなければ、買取を選ぶ合理性はありません。

ただし離婚の場合は事情が異なる

離婚に伴う売却では、仲介特有の「時間とコミュニケーション」が大きな負担になります。

仲介では、売り出し価格の設定、内覧の受け入れ、価格交渉、契約条件の確認——これらすべてのプロセスで元配偶者との合意が必要です。関係が完全に壊れている状況で、何度もやり取りをしなければならない。その精神的なコストは、金銭的な損失と同等かそれ以上になることがあります。

買取であれば、不動産会社との交渉だけで完結します。元配偶者と顔を合わせる機会を最小限に抑えられ、短期間でけりをつけることができます。

選択の目安

どちらを選ぶかは、以下の観点で判断するのが現実的です。

仲介が向いているケース

- 元配偶者と最低限の協力関係が保てる

- 売却を急いでいない

- 物件の市場価値が高く、買取との差額が大きい

買取が向いているケース

- 元配偶者との接触をできる限り避けたい

- 早期に売却してすっきり終わらせたい

- 精神的な消耗がすでに限界に近い

「早く終わらせること」にも価値がある

買取で数百万円損をしたとしても、半年以上にわたる元配偶者との交渉から解放されるなら、それは合理的な判断です。お金だけで測れないコストがある、ということは離婚時の売却を考える上で忘れてはいけない視点です。

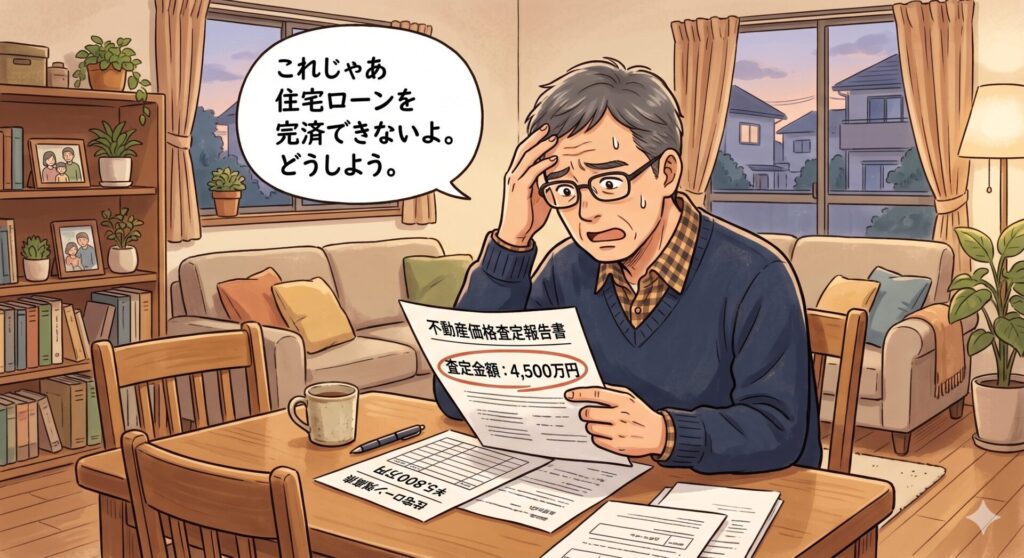

オーバーローンの場合はどうするか

オーバーローンとは

売却価格よりも住宅ローンの残債が多い状態を「オーバーローン」と言います。たとえば不動産の市場価格が2,500万円なのに、ローン残債が3,000万円ある場合、売却しても500万円の残債が残ります。

通常の売却では、売却代金でローンを完済して抵当権を抹消することが前提です。オーバーローンであっても、不足分を自己資金で補えるなら通常の売却が可能です。問題になるのは、売却代金と自己資金を合わせてもローンを完済できないケースです。

選択肢は「任意売却」か「住み続けてローンを返し続ける」か

オーバーローンの場合、現実的な選択肢は以下の2つです。

①任意売却

金融機関の同意を得た上で、ローン残債が残ったまま売却する方法です。残った債務は分割返済などの形で処理します。通常の売却よりは低い価格になることが多いですが、競売よりは高く売れるケースがほとんどです。

②住み続けてローンを返し続ける

オーバーローン状態が解消されるまで売却を待つ選択です。ただし離婚が絡む場合、第3章で述べたリスクがそのまま継続することになります。

任意売却を選ぶ場合の注意点

任意売却は金融機関の承諾が前提です。勝手に進めることはできません。また、任意売却に詳しい不動産会社や弁護士・司法書士と連携して進める必要があります。

残債の処理方法(一括返済か分割返済か)についても、離婚協議の中で元配偶者とどう分担するかを明確にしておかないと、後々トラブルになります。離婚協議書または公正証書にその内容を盛り込んでおくことを強くお勧めします。

離婚と任意売却が重なる場合の段取り

離婚協議と任意売却を同時並行で進めることになるため、手続きが複雑になります。おおまかな流れは以下の通りです。

- 不動産会社に査定を依頼してオーバーローンであることを確認

- 金融機関に任意売却の相談・承諾を得る

- 離婚協議の中で残債処理の分担を決める

- 売却活動・引き渡し

- 残債の返済開始

金融機関への相談は早いほど選択肢が広がります。滞納が始まってからでは交渉が難しくなるため、売却を検討した時点で早めに動くことが重要です。

住宅ローンが残っている不動産の売却についてはコチラ。

住宅ローンが残っていても家は売れる!仕組み・手順・注意点を徹底解説

売却のタイミング——離婚前か・離婚後か

離婚前と離婚後、どちらで売るべきか

結論から言えば、どちらが有利かは一概には言えません。ただし、それぞれに税務・法務上の違いがあるため、違いを理解した上で判断する必要があります。

財産分与と贈与税の関係

離婚後に不動産を財産分与として譲渡する場合、原則として贈与税はかかりません。財産分与は贈与ではなく、婚姻中に築いた共有財産の清算とみなされるためです。

ただし、分与された財産の額が婚姻中の貢献度に照らして明らかに過大な場合や、贈与税・相続税を逃れる目的とみなされた場合は課税対象になることがあります。

譲渡所得税と3,000万円特別控除

不動産を売却して利益が出た場合、譲渡所得税がかかります。ただし、マイホームの売却には「3,000万円特別控除」が適用でき、売却益が3,000万円以下であれば税負担はゼロになります。

離婚に伴う売却でこの控除を使う際に注意が必要なのは、売主と買主が親族関係にある場合は控除が適用されない点です。離婚前に配偶者に売却する形を取ると、この控除が使えません。

また、離婚後に財産分与として不動産を譲渡した場合、譲渡した側には譲渡所得税が課税される可能性があります。「売ったわけではなく分けただけ」という感覚でいると思わぬ課税が生じることがあるため、事前に税理士に確認しておくことをお勧めします。

譲渡所得税の詳細についてはコチラ。

不動産を売ったら税金はいくら?譲渡所得税の仕組みと計算方法を徹底解説

実務上の判断基準

離婚前後どちらで売却するかは、以下の観点で判断してください。

- 3,000万円特別控除を確実に使いたいなら、配偶者への売却という形を避ける。離婚成立後であれば元配偶者への売却でも適用できる。

- 早期に売却してすっきり終わらせたいなら、離婚協議と並行して売却活動を進め、離婚成立のタイミングに合わせて引き渡す。

- 税務上の影響が大きいケースは、必ず税理士に相談した上で判断する。

売却活動中に気をつけること

元配偶者の同意なしには売れない

共有名義の不動産を売却するには、共有者全員の同意が必要です。離婚協議が難航している場合や、相手が売却に反対している場合、売却活動を進めることができません。

この問題を解決するには、離婚協議書または公正証書の中で「不動産を売却すること」と「売却条件の決定方法」を明確に取り決めておくことが有効です。口約束では後からトラブルになりやすいため、必ず書面に残してください。

売却活動中の元配偶者との連携を最小化する

仲介売却では、売り出し価格の設定・内覧の受け入れ・価格交渉・契約条件の確認など、複数の場面で元配偶者との合意が必要になります。顔を合わせる機会を減らしたいなら、以下の方法が有効です。

- 窓口を不動産会社に一本化し、元配偶者との直接交渉を避ける

- 事前に「売却価格の下限」「引き渡し時期の範囲」など主要条件を書面で合意しておく

- 内覧の立ち会いは片方だけにするか、不動産会社に任せる

離婚協議書・公正証書との連動

売却に関する取り決めは、離婚協議書だけでなく公正証書に盛り込むことをお勧めします。公正証書は法的強制力を持つため、相手が合意内容に反した場合の対処がしやすくなります。

盛り込んでおくべき内容の例は以下の通りです。

- 不動産を売却すること、およびその時期

- 売却代金の分配割合

- オーバーローンの場合の残債負担の分担

- 売却活動における双方の協力義務

売却が完了するまで離婚を急がない

売却手続きが完了する前に離婚が成立してしまうと、その後の協力を相手に求めにくくなることがあります。可能であれば、不動産の引き渡しと離婚成立のタイミングを合わせるか、少なくとも売却の合意を公正証書に残した上で離婚を成立させることをお勧めします。

離婚時の不動産売却で最も大切なこと

離婚時の不動産売却に共通して言えることは一つです。「とりあえず現状維持」は選択肢の中で最もリスクが高い、ということです。

共有名義のまま放置する、元夫にローンを払い続けてもらう、協議が面倒だから先送りにする——いずれも問題を未来に先送りしているだけで、時間が経つほど選択肢は狭まり、トラブルが起きたときのダメージは大きくなります。

離婚はただでさえ消耗します。不動産の売却を早期に決着させることは、金銭的な問題を解決するだけでなく、新しい生活を自分の手で始めるための土台を作ることでもあります。

執筆者:松村保誠

宅建士・1級FP技能士・マンション管理士

宅建士3200名超を指導、不動産関連著書9冊