持ち家か賃貸か?プロの FP としての提言

執筆者:松村保誠(宅建士・1級FP技能士・マンション管理士)

2026年5月20日

「一生賃貸で身軽に生きるか、家を買って将来に備えるか」

これは家探しを始めた方が必ず一度は考えることになる、不動産における永遠のテーマみたいなものではないでしょうか。

確かに何かあれば身軽に動ける賃貸にも魅力はあります。

しかし、不動産コンサルタント・FPの視点から申し上げると、やはり結論としては、老後の安心と資産防衛の観点から「持ち家」に軍配が上がるということになります。

なぜそう断言できるのか。

以下、その具体的な根拠について紹介いたします。

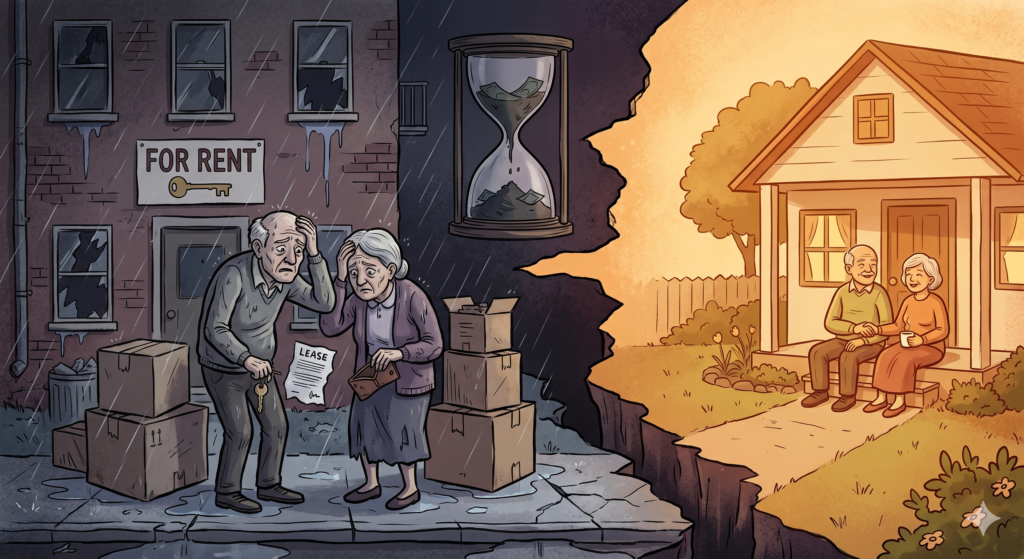

1.年金生活者が賃料を払い続けるのは現実的ではない

多くの人が老後は「年金」を主な収入源として生活します。ここで重要になるのが、住居費の負担です。

例えば、ここ大阪府茨木市内の3LDK賃貸マンションの家賃中央値は約10万円です。少しグレードの高い分譲貸しの物件となれば、13万円以上は覚悟しなければなりません。

もし現役時代と同じ家賃を老後も払い続けるとしたらどうでしょうか。

わずかばかりの年金の中から、毎月10万円、13万円と住居費を捻出するのは、多くの方にとって現実的ではありませんよね。

なにしろ年金の受給額は平均的な厚生年金の受給者で月額15万円程度、国民年金の受給者ともなればマックスでも月額7万円程度なのですから。

それでも健康な間は、切り詰めれば、賃料を払いながらでも、どうにか生活を維持していくことができるかもしれません。

しかし一度、病気になって入院でもすることになれば、どうでしょうか。

おそらく、すぐに資金ショートしてしまいますよね。

たっぷり貯金でもあれば話は別ですが。

老後の不安を少しでも和らげるために、やはりできるだけ持ち家を選択すべきだと考えます。

2.持ち家はインフレ対策になる

近年は様々なところで物価高ということがよく言われています。

もちろん戦争等の都合で一時的に極端に物価高が進んでいる面もありますが、残念ながらそれだけの話ではありません。

この国の国際競争力の低下により円安が進んだため、様々なものの輸入価格が上がり、その結果、物価高になっているという側面が強いのです。

おそらくこの円安を政府はそれほど本気で是正しようとはしないでしょう。

日本経済の中心をなす自動車産業等の輸出企業にとっては、むしろ円安は都合のいい話だからです。

つまり、物価高傾向は今後も続く可能性が高いということです。

もちろん、賃料だってその例外ではありません。

ある日突然、家主から賃料の増額を告げる通知がやってくるようなことも当然ありえるのです。

物価が上昇すれば年金も一応は増加する仕組みになっていますが(マクロ経済スライド)、ぶっちゃけ物価上昇分を全部補うほど増加するわけではありません。

つまり物価が上がり、賃料が上がれば、年金受給者の生活はどんどん貧しく苦しくなっていくということです。

しかし、持ち家であれば、物価高が進んだとしても、そもそも賃料を負担しているわけではないので、その影響はかなり限定的です。

また、何かの事情で家を売ることになった際には、高く売れることになるわけですから、増えた修理費や固定資産等の負担も最終的には相殺できることになります。

つまり、持ち家を選択するということはインフレ対策にもなっているということなのです。

3. 団体信用生命保険で万一に備えられる

資産形成の面でも、持ち家には賃貸にない大きなメリットがあります。

団体信用生命保険とは万が一、住宅ローン債務者に不幸があった際に、住宅ローン残額分の保険金がおり、結果、住宅ローンが全額免除されることになる保険のことです。

住宅ローンを利用する場合、融資のための条件として加入が義務付けられています。(フラット35では加入は任意)

つまり、住宅ローンを利用して家を購入すれば、債務者に万が一のことがあった場合にも家族には住宅ローンの負担のない家が残るということです。

一方、賃貸では当然のことながら残された家族が一生、賃料を払い続けなければなりません。

この差は非常に大きいですよね。

場合によっては子供の進路選択の幅を狭めることにだってなりかねません。

特に子育て世代の方は自分に万が一のことがあった際にも親としての責任を果たすという意味でも、なるべく早い時期に住宅ローンを利用して家の購入に踏み切るべきだと考えます。

4.持ち家は資産となる

持ち家は住宅ローンの返済が進めば、あなたの資産となります。

住宅ローンを完済すれば完全にあなたの資産、完済前であっても、売却可能価格>住宅ローン残額となれば、部分的にはやはりあなたの資産なのです。

しかし賃貸の場合はどうでしょうか。

賃料をどれだけ長い間、支払い続けても、それは家主の懐を潤しているだけであって、あなたの資産となることはありません。

仮に賃料が月額10万円だとすれば年間の支払い賃料は10万円かける12ヶ月=120万円

35年間住み続けたとすれば総支払い賃料は120万円×35年=4200万円にもなります。

そのまま全部捨てるには、あまりに大きな金額ですよね。

しかし、これが持ち家であれば、概ねその半分は、資産としてあなたの手元に残ることになります。

35年間に及ぶ同額の住居費負担を通じて得られた資産形成額がかたや0円、かたや2,100万円(仮に資産価値が半分残るとして)。

あなたがよほどのお金持ちでもない限り、簡単に、まあいいかでは済ませられない金額だと思います。

多少なりとも資産形成に繋がる選択をしたいというのであれば、やはり持ち家の方を選ばれることを強くおすすめします。

5.持ち家は社会的信用を高める

持ち家には社会的信用を高めるという効果もあります。

これは感覚的にもおわかり頂けるのではないでしょうか。

「小さいながらも一応、持ち家です」という人と「ずーっと賃貸なんです」という人、他の条件が全て一緒だとしたら、どちらの人の方が社会的信用が高そうな気がしますか?

やはり前者ですよね。

たぶん、持ち家ということは、少なくともそれだけの資産はあるのだなと判断できるのと同時に「地に足がついている」ように感じられるからだと思います。

実際、私が30過ぎで自宅を購入した際には諸先輩方から

「若いのに大したもんや」とか「しっかりしとるなあ」とか、お褒めの言葉をたくさん頂戴しました。

私の場合、住居費を節約する目的でさっさと決断しただけなんですけどね。

計算してみたら、家を購入した場合の住宅ローンの毎月返済額の方が、その当時、借りていたマンションの賃料より1万円以上も安くなることがわかりました。

それですぐに購入に踏み切ったわけです。

さらに言うと、持ち家だと、銀行等の金融機関から融資を受けやすくなるという効果もあります。

つまり単に気分の話ではなく金融等の実質的な場面でも社会的信用がきっちり高くなるということですね。

いずれにしても社会的信用が低いよりは高い方がいいに決まっています。

持ち家になることの副次的なギフトとして受け取っておきましょう。

6.一生賃貸は老後の住居に関する安心を損なう

賃貸を選択する場合に、もう一つ認識しておかなければならないのが「60歳以降は新たに賃貸借契約を締結することが難しくなる」という事実です。

家主から室内で亡くなった際のリスク等を考えて敬遠されてしまうのです。

「若い時に借りた家に住み続けるのであれば、特に問題ないのでは?」と思われるかもしれませんが家主さん側にも、借主であるあなたの側にもどんな事情変更があるか分かりません。

例えば、近年、私がご相談を受けた例で言えば、一棟マンションの空室の一部が民泊利用されるようになり、生活環境が著しく悪化したなどというものがありました。

また家主が変わったことをきっかけに、家賃の大幅アップを迫られていて、途方にくれているなどという話も聞いています。

そういった場合には、当然、引っ越しすることを検討されると思いますが、上でも申し上げたとおり、60歳を過ぎれば新たに物件を借りることは、極めて難しいのです。

一生賃貸という選択は気軽なようで、実はご自身の老後の住居に関する安心を損なう可能性の高い選択であることを知って下さい。

以上の6つが私が賃貸より持ち家の方がいいと考える具体的な根拠です。

もちろん、それぞれの根拠については反論もあることでしょう。

しかしながら、いずれの根拠も私の偏見や思い込みではなく、客観的な事実に基づいたものですので、それほど、的外れなものにはなっていないはずです。

もしも持ち家か賃貸か迷われている方がいらっしゃいましたら、最終的な決断を下すうえでの一つの参考にして下さい。

賃貸のメリット

ここまで私が賃貸より持ち家の方がいいと考える根拠をお伝えしてきたわけですが、これはあくまで私の価値観に基づいたお話。

もちろん賃貸にだって選択するメリットがあるわけで、そのメリットに強くひかれる場合には賃貸を選択する方がご本人的に後悔がないということも十分、ありえます。

そこで、ここでは、あなたにとってより確実に後悔のない判断をして頂けるよう、賃貸を選択した場合のメリットをお伝えしておきます。

特にここまで私がお伝えしてきた「持ち家の方が良いと考える根拠」について、あまりピンと来ていないという方については、価値観的に賃貸の方が向いている可能性が結構、高いと思いますので、しっかりとご確認下さい。

1.気軽に住み替えができる

賃貸を選択することの最大のメリットは、何と言っても、この気軽に住み替えができるということでしょう。

例えば、隣人との間に騒音トラブルがあり、解決できる見込みがないと思えば、それこそ、その日のうちに引っ越し先を見つけてきて、数日以内に実際に引っ越ししてしまうということも可能です。

もちろん持ち家の場合であっても、住み替えすることは可能ですが、賃貸の場合のようにすぐに引っ越しするということは、なかなか難しいですし、今の家の住宅ローンの残債が売却可能価格を上回るような場合には、数年間は待たなければ住み替えができないと言ったこともありえます。

私の友人にも「引っ越しが趣味」と公言している人がいますが、そういう人も含めて、何しろ気軽に住み替えができる自由を確保しておきたいという方にとっては、賃貸がベストの選択であることは間違いないでしょう。

2.維持修繕費の負担がない

賃貸の場合、物件の維持修繕費は、原則的に貸主が負担することになります。

賃貸借契約においては、貸主が契約の目的物である物件を借主が問題なく使用できる状態に維持する責務を負うからです。

例えば経年劣化により給湯器が故障して使えなくなった場合、その取り替え費用が必要となりますが、それを負担するのは借主ではなく、貸主です。

また持ち家の場合、毎年の固定資産税や、十数年に1度の外壁塗り替え工事費用などを負担する必要がありますが、賃貸の場合、それらを負担するのは、あくまで貸主であって、借主は1円の負担をする必要もありません。

もちろん、それらの費用については、貸主が借主から受け取っている賃料から支払われていますので、とらえようによっては、借主が負担しているものと考えられないわけではありませんが、いずれにしても持ち家の場合のように、大きな一時的な支出の負担がないことは事実です。

これもまた、地味ながらも賃貸を選択した場合のメリットの一つと言えると思います。

3.災害リスクを軽くできる

近年わが国では地震や豪雨などによる災害が頻発していますが、賃貸の場合、こういった災害によって発生する建物や土地等への被害についても、それを最終的に負担することになるのは借主ではなく貸主です。

もちろん、借主についても、家具等の家財については、被害が発生することになるでしょうが建物や土地について生じるであろう被害に比べれば微々たるもの。

命さえあれば、別の土地に移って、すぐにこれまでと変わらない平穏な日常生活を取り戻すことも可能になります。

つまり賃貸であれば、これから先も定期的に発生することが予想される様々な災害によるリスクを相当程度、軽くすることができるわけです。

これもまた、賃貸を選択した場合に得られる非常に大きなメリットと言えるでしょう。

以上の3つが私の考える賃貸を選択した場合のメリットになります。

特に「気軽に住み替えができる」と「災害リスクを軽くできる」は持ち家では決して手に入れることができない非常に優れたメリットであり、これらのメリットに強く惹かれる場合、賃貸を選択する方が良い結果になる可能性が高いと思います。

いずれにしてもご自身にとって、より後悔のない選択をなさって下さい。

まとめ

- 持ち家か賃貸かで迷った場合、原則として持ち家を選択するべきである。

- 持ち家の方が良いとする主な根拠は以下の6つ。

- 年金生活者が賃料を払い続けるのは現実的ではない

- 持ち家はインフレ対策になる

- 団体信用生命保険で万一に備えられる

- 持ち家は資産となる

- 持ち家は社会的信用を高める

- 一生賃貸は老後の住居に関する安心を損なう

- 賃貸の主なメリットは以下の3つ。

- 気軽に住み替えができる

- 維持修繕費の負担がない

- 災害リスクを軽くできる

- 「気軽に住み替えができる」や「災害リスクを軽くできる」などのメリットに強く惹かれる場合には賃貸を選択する方が良い結果になることもある。

持ち家に決めたけど、今度は戸建とマンションどちらにすべきか決めかねるという方はコチラ

戸建 vs マンション:「自由度の高さ」と「価格の落ちにくさ」を徹底比較

持ち家に決めた方が不動産屋に行く前に必ず読んでおくべき記事はコチラ

マイホーム購入時、不動産屋に行く前に決めておくべき5つのこと

執筆者:松村保誠

宅建士・1級FP技能士・マンション管理士

宅建士3200名超を指導、不動産関連著書9冊