家を売って損をしたら税金が戻ってくる?「損益通算」と「繰越控除」をわかりやすく解説

執筆者:松村保誠(宅建士・1級FP技能士・マンション管理士)

2026年6月26日

家を売って、損をしてしまった。

そんなとき、多くの方は「残念だったけど、仕方ない」と、そのまま諦めてしまいます。でも、ちょっと待ってください。実は、不動産の売却で損をした場合、税金の面で”救済措置”を受けられる可能性があるのです。

その救済措置こそが、「損益通算(そんえきつうさん)」と「繰越控除(くりこしこうじょ)」と呼ばれる制度です。

「損益通算?繰越控除? なんだかむずかしそう……」

そう感じた方、ご安心ください。税金の話、しかも不動産がからむとなると、専門用語が飛び交って頭が痛くなりますよね。この記事では、そういった方にもしっかり理解していただけるよう、なるべく平易な言葉を使いながら、具体的な計算例を交えてわかりやすく解説していきます。

この記事を読むと、次のことがわかります。

- 「損益通算」と「繰越控除」が、具体的にどんな制度なのか

- 自分はこの制度を使えるのか(適用条件)

- 使うと、実際にいくらくらい税金が戻ってくるのか

- 手続きはどうすればいいのか

「家を売って損をした」という事実は変えられません。でも、その損失を少しでも取り返す方法は、確かに存在します。まずは一緒に、その仕組みを理解していきましょう。

家を売って「損」とはどういう状態?

まず大前提として、不動産売却における「損」とは、日常的な感覚での「損」とは少し意味が異なります。「思ったより安く売れた」という話ではなく、税務上、きちんと定義された「損失」の話です。この章では、その基本的な仕組みを押さえておきましょう。

売却益・売却損の計算の仕組み

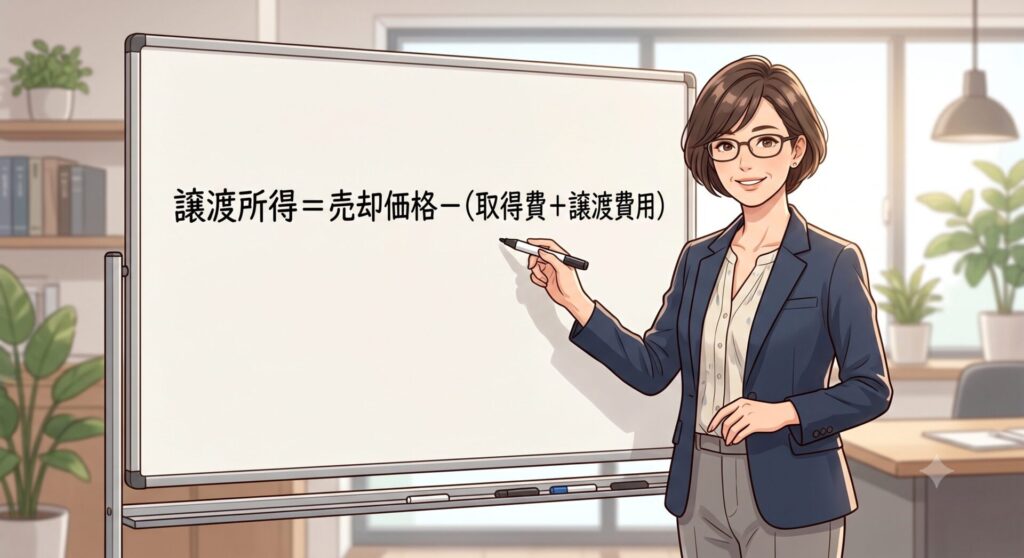

不動産を売ったときの「もうけ」や「損」のことを、税務の世界では「譲渡所得(じょうとしょとく)」と呼びます。

用語解説:譲渡所得とは 「譲渡」とは、土地や建物などの財産を他人に引き渡すこと。「譲渡所得」とは、その際に生じた利益のことを指します。給料(給与所得)や事業の利益(事業所得)とは別に計算される、独立した所得の区分です。

譲渡所得は、次の計算式で求めます。

【譲渡所得の計算式】

譲渡所得 = 売却価格 -(取得費 + 譲渡費用)

それぞれの言葉の意味を確認しておきましょう。

売却価格とは、文字通り、家を売った金額です。

取得費(しゅとくひ)とは、その家をもともと買ったときにかかった費用の合計です。購入代金だけでなく、購入時の仲介手数料や登記費用なども含まれます。また、建物については、年月とともに価値が減っていく「減価償却(げんかしょうきゃく)」を差し引いた後の金額を使います。

用語解説:減価償却とは 建物は時間が経つにつれて老朽化し、価値が下がっていきます。税務上は、この価値の目減り分を毎年少しずつ費用として計上するルールになっており、これを「減価償却」と言います。そのため、「取得費」として使える建物の金額は、購入時の金額よりも小さくなります(土地は減価償却の対象外)。

譲渡費用(じょうとひよう)とは、家を売るためにかかった費用です。不動産会社への仲介手数料や、売却のために行った建物の解体費用などが該当します。

この計算の結果がプラスなら「譲渡益(売って得をした)」、マイナスなら「譲渡損失(売って損をした)」となります。

この記事で扱う「損益通算」や「繰越控除」は、この譲渡損失が出た場合に使える制度です。

譲渡所得の計算方法の詳細についてはコチラ。

不動産を売ったら税金はいくら?譲渡所得税の仕組みと計算方法を徹底解説

損が出やすいのはどんなケース?

では、どういう場合に譲渡損失が生じやすいのでしょうか。代表的なケースを3つご紹介します。

ケース① バブル期や価格が高い時期に購入した物件

1980年代後半のバブル期や、その後の地価が高かった時期に購入した物件は、取得費が非常に高くなっています。その後、地価が下落した状態で売却すると、「買ったときより安く売った」という状態になりやすく、譲渡損失が生じやすくなります。

ケース② オーバーローンの物件

用語解説:オーバーローンとは 住宅ローンの残債(まだ返済していない金額)が、不動産の売却価格を上回っている状態のことです。たとえば、家が2,000万円で売れたのに、ローンの残りがまだ2,500万円ある、といった状況です。

オーバーローンの場合、売却で得たお金をすべてローン返済に充てても、まだ借金が残ります。こういったケースでは当然、譲渡損失が発生している場合がほとんどです。特にこのケースは、後述する救済措置の対象として重要なポイントになります。

ケース③ 築年数が経過し、建物の価値が大きく下がった物件

前述の減価償却の影響で、建物の取得費は年々目減りしていきます。一方で、土地の価格もエリアによっては下落していることがあります。特に地方の物件や、郊外の築古物件などは、購入時より大幅に低い価格でしか売れないケースがあり、譲渡損失が発生しやすい傾向があります。

以上の3つのケースに心当たりがある方は、この後ご紹介する「損益通算」と「繰越控除」の制度が、ご自身に関係してくる可能性があります。次の章で、いよいよその仕組みを詳しく見ていきましょう。

損をしたとき使える2つの救済措置とは

家を売って譲渡損失が出た場合、国はその損失を「なかったこと」にはしません。一定の条件を満たせば、その損失を他の所得と合算したり、翌年以降に持ち越したりすることで、税金の負担を減らすことができます。それが「損益通算」と「繰越控除」という2つの救済措置です。

順番に見ていきましょう。

救済措置①「損益通算」とは?

一言で言うと?

「不動産の損失を、給料などの他の収入と相殺(そうさい)して、税金を減らす仕組み」です。

もう少し詳しく説明します。

私たちが支払う所得税は、1年間に得たすべての「所得(収入から必要経費を引いたもの)」を合計した金額をもとに計算されます。給与所得者であれば、基本的には「給与所得」に対して税金がかかります。

ここで、不動産を売って譲渡損失が出た場合、その損失額を給与所得などから差し引くことができます。課税の対象となる金額が小さくなるため、結果として税金が減る、あるいは払いすぎた税金が戻ってくる(還付される)ことになります。

用語解説:相殺(そうさい)とは プラスとマイナスを打ち消し合うことです。「損益通算」における「通算」も同じ意味で、利益(プラス)と損失(マイナス)を合算して計算することを指します。

具体的な計算例

たとえば、次のようなケースを考えてみましょう。

| 金額 | |

| 給与所得(年収ベース) | 600万円 |

| 不動産売却の譲渡損失 | △200万円 |

損益通算をしない場合、600万円に対して税金がかかります。しかし損益通算をすると――

600万円(給与所得)- 200万円(譲渡損失)= 400万円(課税対象)

課税対象が600万円から400万円に圧縮されます。所得税率や住民税率によって異なりますが、数十万円単位で税負担が軽くなることも珍しくありません。

救済措置②「繰越控除」とは?

一言で言うと?

「損益通算しても使いきれなかった損失を、最長3年間にわたって翌年以降の所得から差し引き続けられる仕組み」です。

損失の金額が大きい場合、1年分の給与所得だけでは差し引ききれないことがあります。そういった場合に活躍するのが「繰越控除」です。

用語解説:控除(こうじょ)とは 税金の計算において、課税対象となる金額から一定の金額を差し引くことです。控除額が大きいほど、税金が減ります。

具体的な計算例

たとえば、次のようなケースを考えてみましょう。

| 金額 | |

| 給与所得(年収ベース) | 500万円 |

| 不動産売却の譲渡損失 | △1,500万円 |

損失が1,500万円もあると、売却した年の給与所得500万円と損益通算しても、まだ1,000万円分の損失が残ります。

500万円(給与所得)- 1,500万円(譲渡損失)= △1,000万円(まだ損失が残る)

この残った1,000万円を、翌年・翌々年・翌々々年の所得から順番に差し引いていけるのが「繰越控除」です。

| 年 | 給与所得 | 繰越控除額 | 課税対象 |

| 売却した年 | 500万円 | △500万円(損益通算) | 0円 |

| 翌年(1年目) | 500万円 | △500万円 | 0円 |

| 翌々年(2年目) | 500万円 | △500万円 | 0円 |

| 翌々々年(3年目) | 500万円 | 繰越終了 | 500万円 |

このように、最長3年間にわたって損失を「繰り越して」使うことができます。

注意点

繰越控除は、売却した年を含めて最長「4年間(売却年+翌3年)」活用できますが、あくまで上限は3年間の繰り越しです。また、繰越控除を使うためには毎年確定申告が必要です。1年でも申告を忘れると、その時点以降の繰越権利がすべて失われてしまいますので注意しましょう。

損益通算と繰越控除は「セット」で使うもの

2つの制度をまとめると、次のように整理できます。

| 制度 | タイミング | 内容 |

| 損益通算 | 売却した年 | 損失をその年の他の所得と相殺する |

| 繰越控除 | 売却翌年〜最長3年 | 使いきれなかった損失を翌年以降に持ち越す |

損益通算で使いきれなかった分を、繰越控除でさらに活用する――この2つはセットで機能する制度です。損失が小さければ損益通算だけで完結することもありますし、損失が大きければ繰越控除まで活用することになります。

救済措置が使える「2つの特例」の違いを理解しよう

実は、損益通算・繰越控除を使うためには、適用できる「特例」の枠組みがあらかじめ法律で定められています。そしてその特例は、状況によって2種類に分かれています。

「特例が2つある」と聞くと複雑に感じるかもしれませんが、シンプルに言うと次の通りです。

| あなたの状況 | 使う特例 |

| マイホームを売って、別の家に買い換えた(買い換える予定がある) | 特例A「買換え特例」 |

| マイホームを売ったが、買い換えない(住宅ローンの残債が売値を上回っている) | 特例B「オーバーローン特例」 |

それぞれ詳しく見ていきましょう。

特例A「買換え特例」

正式名称は「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除」といいます。名前は長いですが、一言で言えば「マイホームを売って損をした場合に、新しい家に買い換えるなら損益通算・繰越控除が使える」という特例です。

適用条件

以下の条件をすべて満たす必要があります。

売った家(旧居)についての条件

- 自分が住んでいたマイホームであること(投資用物件は対象外)

- 売った年の1月1日時点で、所有期間が5年を超えていること

- 日本国内にある物件であること

- 売却相手が、配偶者や親・子など親族でないこと

買った家(新居)についての条件

- 売った年の前年1月1日から、売った年の翌年12月31日までの間に新居を取得すること

- 取得した翌年の12月31日までに、その新居に居住すること(または居住見込みがあること)

- 新居の床面積が50㎡以上であること

- 新居の取得に際して、住宅ローンを利用していること(返済期間10年以上)

注意点

この特例では、新居の購入価格は問われません。旧居より高い家に買い換えても、安い家に買い換えても適用できます。ただし、新居でも住宅ローン控除を使いたい場合は、併用できるかどうか別途確認が必要です。

特例B「オーバーローン特例」

正式名称は「特定居住用財産の譲渡損失の損益通算及び繰越控除」といいます。こちらは「住宅ローンの残債が売値を上回っている場合(オーバーローン)に、買い換えがなくても損益通算・繰越控除が使える」という特例です。

買い換えを伴わない分、特例Aよりも対象者が絞られています。

適用条件

売った家(旧居)についての条件

- 自分が住んでいたマイホームであること

- 売った年の1月1日時点で、所有期間が5年を超えていること

- 日本国内にある物件であること

- 売却相手が、配偶者や親・子など親族でないこと

- 売却契約を締結した日の前日時点で、その家に関する住宅ローンの残債があること

損失の計算についての条件

- 控除できる損失額は「譲渡損失の金額」か「住宅ローンの残債から売却価格を引いた金額」のいずれか少ない方が上限となります

用語解説:損失の上限について たとえば、売却価格が2,000万円、住宅ローン残債が2,800万円、取得費などを考慮した譲渡損失が1,000万円だったとします。この場合、「ローン残債-売却価格=800万円」と「譲渡損失1,000万円」を比べて、少ない方の800万円が控除の上限になります。売却代金では返しきれなかったローンの残額を超えて控除はできない、というルールです。

注意点

特例Bは、買い換え先の新居に関する条件がない代わりに、「オーバーローン状態」であることが必須条件です。住宅ローンが残っていても、売却価格がローン残債を上回っている場合(アンダーローン)は、この特例は使えません。

2つの特例の比較表

| 特例A(買換え特例) | 特例B(オーバーローン特例) | |

| 正式名称 | 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除 | 特定居住用財産の譲渡損失の損益通算及び繰越控除 |

| 買い換えの要否 | 必要 | 不要 |

| オーバーローンの要否 | 不要 | 必要 |

| 所有期間 | 5年超 | 5年超 |

| 損失控除の上限 | 譲渡損失の全額 | 譲渡損失 or ローン残債超過額の少ない方 |

| 新居の住宅ローン | 必要(返済期間10年以上) | 規定なし |

どちらの特例を使えばいいか迷ったら

2つの特例は、どちらか一方しか使えません。ご自身の状況に照らし合わせて、当てはまる方を選んでください。

なお、どちらの特例にも共通する大前提として、売却する物件は「マイホーム(居住用財産)」でなければなりません。賃貸に出していた投資用物件や、別荘などは対象外となりますのでご注意ください。

具体的な計算例で確認しよう

ここまでの説明を、実際の数字を使って確認してみましょう。「自分だったらいくら得をするのか」をイメージしながら読んでみてください。

ケース① マイホームを売って損をした+新居に買い換えた場合(特例A)

前提条件

| 項目 | 金額 |

| マイホームの売却価格 | 2,500万円 |

| 取得費+譲渡費用 | 4,000万円 |

| 譲渡損失 | △1,500万円 |

| 給与所得(毎年) | 700万円 |

| 新居の住宅ローン | あり(返済期間35年) |

| 所有期間 | 6年(5年超) |

特例Aの条件を満たしているため、損益通算・繰越控除が使えます。

損益通算・繰越控除の適用イメージ

| 年 | 給与所得 | 控除額 | 課税対象所得 | 残りの繰越損失 |

| 売却した年 | 700万円 | △700万円 | 0円 | △800万円 |

| 翌年(1年目) | 700万円 | △700万円 | 0円 | △100万円 |

| 翌々年(2年目) | 700万円 | △100万円 | 600万円 | 0円(終了) |

| 翌々々年(3年目) | 700万円 | なし | 700万円 | ― |

損失1,500万円のうち、売却年と翌2年分、合計3年間で1,500万円をすべて使いきることができました。

税金の軽減効果(概算)

控除できた合計1,500万円に対して、所得税・住民税を合わせた税率をおよそ30%と仮定すると――

1,500万円 × 30% = 約450万円の税負担軽減

注意点 実際の税率はその年の所得金額や各種控除によって異なります。あくまで概算としてご参照ください。正確な金額は税理士や税務署にご確認ください。

ケース② オーバーローンで売却・買い換えなしの場合(特例B)

前提条件

| 項目 | 金額 |

| マイホームの売却価格 | 2,000万円 |

| 取得費+譲渡費用 | 3,500万円 |

| 譲渡損失 | △1,500万円 |

| 住宅ローン残債 | 2,800万円 |

| ローン残債-売却価格 | 800万円 |

| 給与所得(毎年) | 600万円 |

| 所有期間 | 7年(5年超) |

| 買い換え | なし |

特例Bでは、控除できる損失額の上限は「譲渡損失」と「ローン残債超過額」のうち少ない方です。

譲渡損失の金額 1,500万円

売却代金では返しきれなかったローンの残額 800万円

↓

控除できる損失の上限 = 少ない方の 800万円

損益通算・繰越控除の適用イメージ

| 年 | 給与所得 | 控除額 | 課税対象所得 | 残りの繰越損失 |

| 売却した年 | 600万円 | △600万円 | 0円 | △200万円 |

| 翌年(1年目) | 600万円 | △200万円 | 400万円 | 0円(終了) |

| 翌々年(2年目)以降 | 600万円 | なし | 600万円 | ― |

控除できる損失の上限が800万円のため、ケース①よりも控除できる期間・金額は小さくなりますが、それでも2年間にわたって税負担を減らすことができます。

税金の軽減効果(概算)

控除できた合計800万円に対して、所得税・住民税を合わせた税率をおよそ30%と仮定すると――

800万円 × 30% = 約240万円の税負担軽減

2つのケースの比較まとめ

| ケース①(買換え特例) | ケース②(オーバーローン特例) | |

| 譲渡損失 | △1,500万円 | △1,500万円 |

| 控除できる上限 | 1,500万円(全額) | 800万円(ローン残債超過額) |

| 控除を使いきる期間 | 売却年含む3年間 | 売却年含む2年間 |

| 税負担軽減効果(概算) | 約450万円 | 約240万円 |

損失の金額が同じでも、どちらの特例を使うかによって、控除できる金額と期間が大きく異なることがおわかりいただけたかと思います。

特例を使うための条件・注意点

ここまで読んで「ぜひ使いたい!」と思った方も多いかと思います。ただし、これらの特例にはいくつかの条件や落とし穴があります。「使えると思っていたのに使えなかった」とならないよう、事前にしっかり確認しておきましょう。

共通の適用条件

特例A・特例Bに共通する主な条件をまとめます。

① 売却する物件が「マイホーム」であること

最も重要な条件です。自分が実際に居住していた家(居住用財産)でなければなりません。過去に住んでいた家の場合は、住まなくなった日から3年を経過する日の属する年の12月31日までに売却する必要があります。

用語解説:居住用財産とは 現在または過去に自分の生活の本拠として使用していた家屋およびその敷地のことです。別荘や週末だけ使う家など、生活の本拠でない物件は該当しません。

② 所有期間が5年を超えていること

売却した年の1月1日時点で、その物件の所有期間が5年を超えている必要があります。5年以下の場合は「短期譲渡」に分類され、これらの特例は使えません。

注意点

「5年超」とは、丸5年を超えることです。購入してからちょうど5年では足りません。また、所有期間の計算は「実際に住み始めた日」ではなく「取得した日(引渡しを受けた日など)」から起算します。

③ 売却相手が親族などでないこと

配偶者、直系血族(親・子・祖父母・孫など)、生計を同一にする親族への売却は対象外です。

④ 確定申告を行うこと

この点は非常に重要です。これらの特例は、確定申告をしなければ自動的には適用されません。どんなに条件を満たしていても、申告しなければ一切の恩恵を受けられませんのでご注意ください。

特例を使えないケース(落とし穴)

落とし穴① 投資用不動産は対象外

アパートや賃貸マンションなど、投資目的で保有していた物件を売却した場合の損失には、これらの特例は適用されません。あくまで「自分が住んでいたマイホーム」が対象です。

落とし穴② 他の特例との併用ができない

マイホームを売った際に使える税務上の特例は、損益通算・繰越控除だけではありません。たとえば有名な「3,000万円の特別控除」という特例がありますが、これは売却益(プラス)が出た場合に使うものです。

損益通算・繰越控除は売却損(マイナス)が出た場合に使うものなので、通常は同時に問題になることはありませんが、同じ年に他の不動産売却で利益が出ている場合などは、特例の組み合わせに注意が必要です。複雑なケースでは税理士への相談をおすすめします。

落とし穴③ 確定申告を忘れると取り返しがつかない

会社員の方は年末調整で税務処理が完結するため、確定申告に不慣れな方も多いかと思います。しかし繰越控除を使う期間中は、毎年必ず自分で確定申告を行う必要があります。「どうせ税金がかからない年だから申告しなくていいだろう」は大きな誤りです。たとえ税金がかからない年であっても、必ず申告を続けてください。1年でも申告を忘れると、その時点以降の繰越権利がすべて失われます。

落とし穴④ 所得制限はないが、所得がないと使えない

損益通算・繰越控除は、給与所得などの「他の所得」と相殺する仕組みです。そのため、その年に所得がまったくない場合は、控除しても税金の軽減効果が生まれません。たとえば退職した年や、育休・休職で収入がなかった年などは、繰越控除を使っても節税効果がゼロになることがあります。ただし繰越権利自体は継続しますので、申告だけは忘れずに行いましょう。

落とし穴⑤ 特例Bはアンダーローンだと使えない

特例B(オーバーローン特例)は、住宅ローンの残債が売却価格を上回っている場合にのみ使えます。ローンが残っていても、売却価格がローン残債を上回っている(アンダーローン)場合は対象外です。

用語解説:アンダーローンとは 不動産の売却価格が、住宅ローンの残債を上回っている状態のことです。売却代金でローンを完済でき、さらに手元に資金が残る状態を指します。オーバーローンの反対の概念です。

迷ったら税務署や税理士へ

適用条件は細かく、ご自身の状況によっては判断が難しいケースもあります。「自分は使えるのかどうかわからない」という場合は、最寄りの税務署(無料)または税理士(有料)に相談することをおすすめします。特に損失額が大きい場合は、専門家に相談することで取りこぼしなく特例を活用できる可能性が高まります。

手続きの流れ・確定申告のやり方

損益通算・繰越控除の仕組みや条件を理解したら、次は「実際にどう手続きをすればいいか」です。これらの特例は、確定申告をしなければ自動的には適用されません。手続きの流れと必要書類をしっかり押さえておきましょう。

確定申告が必要(自動的には適用されない)

会社員の方は、毎年12月に会社が行う「年末調整」で税務処理が完結するため、確定申告をしたことがない方も多いかと思います。しかし損益通算・繰越控除の特例を使うためには、自分で確定申告を行うことが必須です。

申告の期間は、不動産を売却した翌年の2月16日から3月15日までです。この期間内に、所轄の税務署へ申告書を提出します。

用語解説:所轄の税務署とは 自分の住所地を管轄している税務署のことです。国税庁のウェブサイト(https://www.nta.go.jp)で郵便番号や住所から検索できます。近年はe-Tax(国税電子申告・納税システム)を使ってインターネット上で申告することも可能です。

必要書類チェックリスト

確定申告の際に必要な書類は以下の通りです。売却前から少しずつ準備しておくとスムーズです。

【売却した不動産に関する書類】

| 書類 | 入手先 |

| 売買契約書のコピー(売却時・購入時の両方) | 手元に保管しているもの |

| 仲介手数料などの領収書 | 手元に保管しているもの |

| 登記事項証明書 | 法務局で取得 |

| 取得費がわかる書類(購入時のパンフレット・ローン契約書など) | 手元に保管しているもの |

| 住宅ローンの残高証明書(特例Bの場合) | 金融機関から取得 |

【申告書類】

| 書類 | 備考 |

| 確定申告書(第一表・第二表) | 税務署で入手、または国税庁HPからダウンロード |

| 分離課税用の申告書(第三表) | 譲渡所得がある場合に必要 |

| 譲渡損失の損益通算・繰越控除用の付表 | 特例A・特例Bそれぞれ専用の様式あり |

| 譲渡所得の内訳書 | 国税庁HPからダウンロード |

| 源泉徴収票 | 勤務先から受け取るもの |

注意点 購入時の売買契約書や領収書は、何十年も前のものが必要になる場合があります。紛失してしまった場合は、不動産会社や法務局に相談することで一部の書類を再取得できることもありますが、取得費の証明が難しくなるケースもあります。早めに税務署や税理士に相談することをおすすめします。

申告の流れ

ステップ1:譲渡所得(損失)の計算

売却価格から取得費・譲渡費用を差し引いて、譲渡損失の金額を計算します。

ステップ2:特例の確認

特例A・特例Bのどちらが適用できるかを確認します。

ステップ3:必要書類の準備

上記のチェックリストをもとに、書類を揃えます。

ステップ4:申告書の作成

国税庁の確定申告書等作成コーナー(https://www.keisan.nta.go.jp)を使うと、画面の案内に従って入力するだけで申告書が作成できます。e-Taxを使えばそのままオンラインで提出することも可能です。

ステップ5:申告書の提出

作成した申告書を、期限(3月15日)までに税務署へ提出します。郵送・持参・e-Taxのいずれかで提出できます。

ステップ6:翌年以降も継続して申告(繰越控除がある場合)

繰越控除がある場合は、損失がなくなるまで(最長3年間)毎年確定申告を行います。

税理士に相談すべき?自分でできる?

自分で申告できるケース

給与所得のみで、譲渡損失の計算がシンプルな場合は、国税庁の確定申告書等作成コーナーを使えば自分で申告できる可能性があります。画面の案内に従って入力していく形式なので、初めての方でも比較的取り組みやすくなっています。

税理士への相談をおすすめするケース

以下のような場合は、専門家への相談を検討してください。

- 損失の金額が大きく、複数年にわたる繰越控除が必要な場合

- 給与所得以外にも複数の所得がある場合

- 取得費の証明書類が不十分で、計算が複雑になる場合

- 他の特例との関係を整理する必要がある場合

税理士への依頼費用は申告内容の複雑さによって異なりますが、節税効果が大きい場合はその費用を上回るメリットが得られることも多いです。また、税務署の窓口では無料で相談に乗ってもらえます。まずは税務署に相談してみるのもよいでしょう。ただし確定申告の時期(2月〜3月)は非常に混み合うため、できるだけ早めに動くことをおすすめします。

よくある質問(FAQ)

Q. 損失が出た年に確定申告しなかったらどうなりますか?

A. 損益通算・繰越控除の特例は、すべて申告しなければ適用されません。売却した年の申告を忘れた場合、原則としてその後の繰越控除も一切使えなくなります。ただし、申告期限から5年以内であれば「期限後申告」として遡って申告できる場合があります。「申告しそびれた」と気づいた時点で、すぐに税務署に相談することをおすすめします。

Q. 繰越控除を使う3年間、毎年確定申告が必要ですか?

A. はい、必要です。繰越控除は「連続して確定申告を行うこと」が適用条件の一つです。損失がなくなるまで、あるいは3年間が経過するまで、毎年欠かさず申告を続けてください。1年でも申告を忘れると、その時点以降の繰越権利がすべて失われます。たとえ税金がかからない年であっても、申告だけは必ず行いましょう。

Q. 相続した家を売って損した場合も使えますか?

A. 使える場合があります。相続した家であっても、自分が居住用として実際に住んでいた場合は対象になります。ただし、所有期間の計算については注意が必要です。相続の場合、被相続人(亡くなった方)が取得した日から所有期間を引き継ぐことができるため、5年超の条件を満たしやすくなります。一方、相続した家に一度も住んでいない場合は「居住用財産」に該当せず、特例は使えません。判断が難しいケースも多いため、税務署や税理士に確認することをおすすめします。

Q. 住宅ローンが残っていなければ特例Bは使えませんか?

A. はい、使えません。特例B(オーバーローン特例)は、売却契約を締結した日の前日時点で住宅ローンの残債があることが必須条件です。住宅ローンをすでに完済している場合は、特例Bは適用できません。ただし、買い換えを伴う場合は特例A(買換え特例)が使える可能性がありますので、あわせて確認してみてください。

Q. 夫婦共有名義の不動産を売って損した場合はどうなりますか?

A. 共有名義の場合、それぞれの持分に応じて譲渡損失が生じます。夫・妻それぞれが特例の適用条件を満たしていれば、それぞれが確定申告を行うことで、各自の給与所得などと損益通算することができます。共有持分の割合や、それぞれの所得状況によって節税効果が変わりますので、具体的な計算は税理士に相談することをおすすめします。

Q. 売却した年に退職して収入がない場合はどうすればよいですか?

A. その年の所得がない、または少ない場合は損益通算の効果が生まれませんが、繰越控除の権利を確保するために確定申告は必ず行いましょう。翌年以降に再就職などで所得が発生した際に、繰越控除を使って税負担を軽減できる可能性があります。申告を怠ると繰越権利を失いますので、所得がない年も申告を続けることが大切です。

まとめ

この記事では、家を売って損をした場合に使える救済措置として、「損益通算」と「繰越控除」の仕組みと手続きについて解説してきました。最後に、記事全体のポイントを振り返っておきましょう。

① 不動産売却の「損」は税務上の武器になる

家を売って譲渡損失が出た場合、その損失を給与所得などの他の所得と相殺することで、税金の負担を減らすことができます。これが「損益通算」です。

② 使いきれなかった損失は最長3年間繰り越せる

1年で損益通算しきれなかった損失は、翌年以降最長3年間にわたって繰り越して控除できます。これが「繰越控除」です。損失が大きいほど、長期にわたって節税効果が続きます。

③ 特例はA・Bの2種類。自分がどちらに当てはまるか確認しよう

買い換えを伴う場合は特例A(買換え特例)、オーバーローンで買い換えなしの場合は特例B(オーバーローン特例)が対象です。どちらも所有期間5年超・マイホームであることが共通の条件です。

④ 確定申告を忘れると一切の恩恵を受けられない

これらの特例は、確定申告をして初めて適用されます。繰越控除の期間中は毎年連続して申告が必要です。たとえ税金がかからない年であっても、申告だけは必ず行いましょう。

⑤ 複雑なケースは専門家に相談を

適用条件の判断や書類の準備に不安がある場合は、税務署(無料)や税理士(有料)に相談することをおすすめします。損失額が大きい場合ほど、専門家に相談することで得られるメリットも大きくなります。

家を売って損をしたという事実は、変えることができません。しかしその損失を、税金という形で少しでも取り戻す手段は確かに存在します。この記事がその一助となれば幸いです。

まずは「自分は特例A・Bのどちらに当てはまるか」を確認するところから始めてみてください。そして申告期限(売却翌年の3月15日)を見据えて、早めに準備を進めることをおすすめします。

譲渡益が出た場合の税負担を軽くする方法についてはコチラ。

3,000万円特別控除を完全解説|マイホーム売却で税金をゼロにする方法

執筆者:松村保誠

宅建士・1級FP技能士・マンション管理士

宅建士3200名超を指導、不動産関連著書9冊